El diseño del producto se ha perfeccionado en el mercado alemán (véase más abajo), pero para la introducción inicial de un nuevo concepto recomendamos reducir la complejidad.

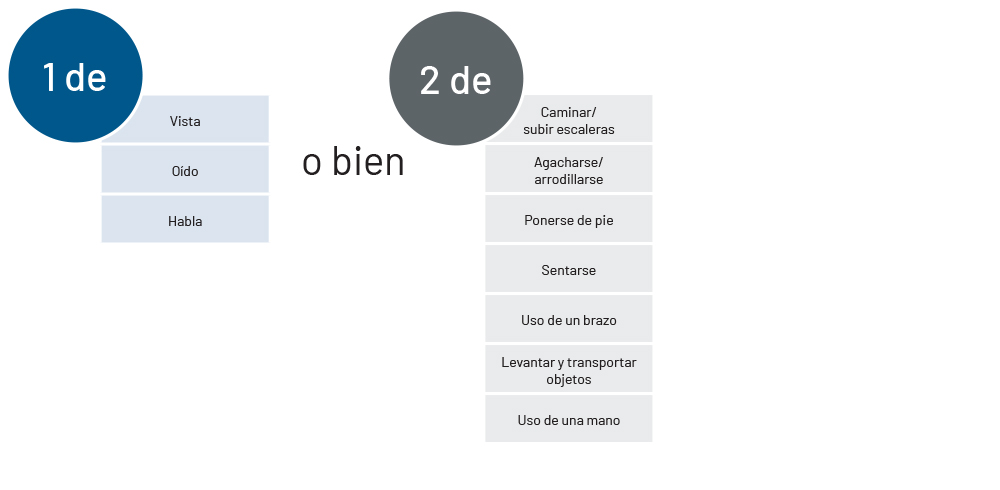

Características generales de las condiciones para el pago de prestaciones

La incapacidad debe estar causada por una enfermedad, una lesión o un deterioro de la salud, y debe dar lugar a cambios físicos cuantificables. La pérdida de una capacidad esencial debe ser permanente e irreversible, y debe ser confirmada por un médico especialista. Se recomiendan períodos de carencia para excluir enfermedades temporales y garantizar que las prestaciones comiencen una vez transcurrido un período mínimo de supervivencia del asegurado.

Suscripción

En el caso de un producto como el descrito en este artículo, la suscripción de la cobertura de incapacidad temporal conlleva menos calificaciones y/o exclusiones que el seguro de incapacidad laboral tradicional y, a menudo, que el seguro de enfermedades graves. Un menor número de condiciones preexistentes da lugar a un recargo o a una denegación de la póliza, lo que significa que el grupo de personas potencialmente interesadas es mayor y que es posible contratar una póliza incluso a una edad avanzada. Se presta especial atención a las condiciones preexistentes del sistema locomotor y a las deficiencias sensoriales, que pueden dar lugar a la contratación de una cobertura de seguro antiselección. No obstante, no deben ignorarse las dolencias graves, como el cáncer, las enfermedades cardiovasculares y la diabetes.

Deben incluirse preguntas sobre salud mental, incluso sin un desencadenante explícito, ya que las personas con problemas de este tipo tienen un mayor riesgo de sufrir enfermedades físicas. De hecho, la salud mental repercute notablemente en la salud física, a veces de forma menos evidente (mayor riesgo de sufrir un infarto o un derrame cerebral, elecciones de estilo de vida poco saludables, etc.) y otras veces de forma más evidente (anorexia, abuso de sustancias, etc.). Además, el elevado riesgo de suicidio asociado a una mala salud mental puede afectar a los resultados de la cobertura de fallecimiento en los casos en que el intento no resulte en fallecimiento.

Se recomiendan dos categorías profesionales (oficina y manual) para versiones simples o grupos objetivo específicos. Solo unas pocas ocupaciones están completamente excluidas de la cobertura del seguro, como la de especialista en desactivación de explosivos.

La discapacidad puede ser consecuencia de complicaciones derivadas de lesiones deportivas y accidentes durante la práctica de aficiones, que van desde afecciones de corta duración, como esguinces, hasta afecciones de larga duración, como las que siguen a un traumatismo craneoencefálico. Por lo tanto, es necesario recabar información para evaluar los niveles de participación en deportes y aficiones.

Valoración de siniestros

La valoración de los siniestros de los seguros de incapacidad es independiente de la actividad laboral del asegurado en el momento de la emisión de la póliza o justo antes de la incapacidad. Además, los trastornos mentales, que son difíciles de evaluar, tienen menos peso, ya que los siniestros se derivan principalmente de enfermedades físicas. En consecuencia, el proceso de reclamación suele ser más rápido para los clientes.

El análisis suele comenzar por comprobar si hay alguna omisión, una cuestión esencial para nuestros gestores de siniestros.

A diferencia del seguro de incapacidad laboral tradicional, no es necesario tener en cuenta el impacto del diagnóstico médico en la capacidad para trabajar, sino únicamente su impacto en la pérdida de una o varias de las capacidades esenciales cubiertas. La persona responsable de evaluar los siniestros debe tener en cuenta los síntomas o discapacidades derivados del diagnóstico. La valoración se centra en las capacidades y limitaciones físicas del reclamante, más que en el diagnóstico en sí.

Las hojas de medición estandarizadas y, si están disponibles, los informes de alta de los centros de rehabilitación son herramientas adecuadas para evaluar los siniestros. Los cuestionarios detallados de valoración de siniestros pueden ayudar a los médicos que examinan al reclamante a comprender la finalidad de la prestación cubierta. Estos cuestionarios aumentan la transparencia del proceso de valoración de siniestros y proporcionan información valiosa que permite a las personas responsables tomar una decisión adecuada.

La experiencia en Alemania

Los seguros de CE se han popularizado en Alemania en los últimos años como respuesta a las limitaciones y los costes asociados a los seguros de incapacidad laboral tradicionales. También son el resultado de una clasificación profesional cada vez más precisa de la incapacidad laboral, que ha aumentado la diferencia entre las primas en función de la profesión. En la actualidad, la mayoría de las aseguradoras de incapacidad laboral tradicionales los ofrecen, y algunas incluso venden más pólizas de CE que de IL. Además del aumento del número de proveedores en el mercado, también ha aumentado significativamente la variedad y la complejidad de los productos (con una ampliación de los activadores de siniestros y unas definiciones cada vez más amplias que requieren una suscripción más estricta).

En los últimos cinco años, el número de seguros de CE ofrecidos en el mercado y las condiciones para el pago de rentas vitalicias se han duplicado aproximadamente, superando los 50. Las ventas han experimentado un fuerte aumento relativo sobre unas cifras absolutas aún pequeñas.

A diferencia de lo que ocurre con la incapacidad laboral, el desencadenante de las prestaciones del seguro de CE no está directamente relacionado con la profesión ejercida, por lo que la influencia de la ocupación en la prima es significativamente menor. Así, mientras que los techadores suelen pagar muchas veces más que los empleados de oficina por un seguro de incapacidad temporal por enfermedad profesional, la prima del seguro de CE suele ser «solo» entre 1,3 y 1,5 veces más alta. En el caso de los trabajadores con empleos menos peligrosos, las primas no difieren, en algunos casos, de las que pagan los académicos por el seguro de CE.

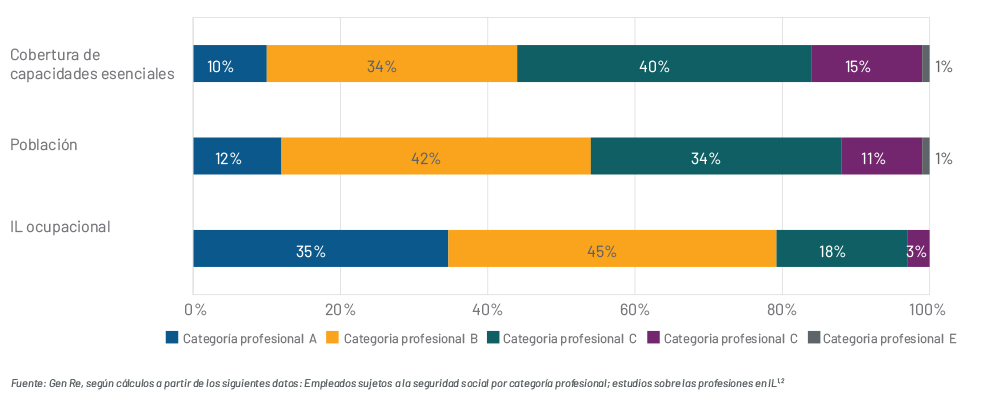

El cambio resultante en el grupo objetivo se observa en los nuevos negocios: entre todas las pólizas de incapacidad laboral (IL) ocupacional, las categorías profesionales de menor riesgo (A y B) son significativamente más comunes de lo que cabría esperar según su proporción en la población. Por el contrario, la proporción de las categorías de mayor riesgo (C, D y E, esta última para ocupaciones no cubiertas por el ILO estándar) es incluso superior a la media de la población. De este modo, la cobertura de CE beneficia al grupo objetivo de personas físicamente activas y contribuye a garantizar que más sectores de la población dispongan de cobertura por incapacidad (figura 1).

Figura 1 – Distribución de las categorías profesionales en la población alemana y en las nuevas empresas IL y CE