O design do produto foi aperfeiçoado no mercado alemão (ver abaixo), mas para a introdução inicial de um novo conceito, recomendamos reduzir a complexidade.

Características gerais das condições para o pagamento das prestações

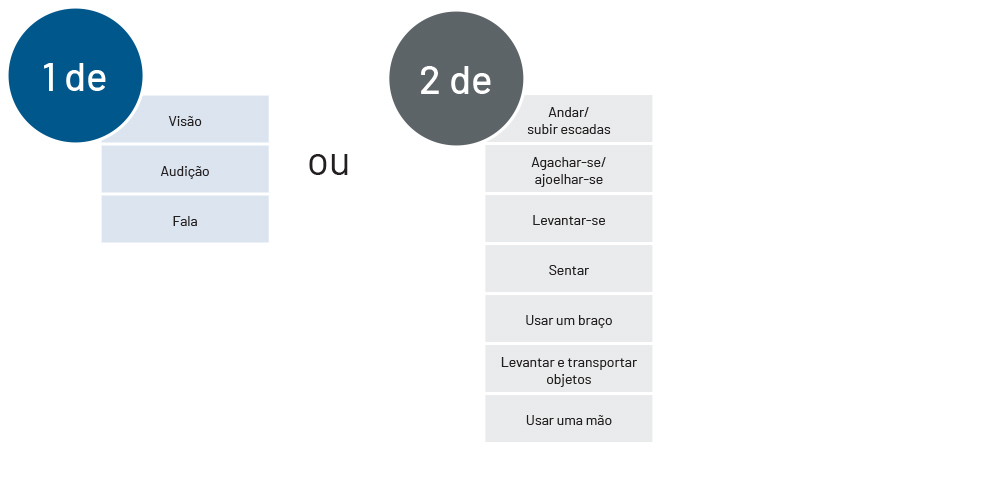

A incapacidade deve ser causada por uma doença, lesão ou deterioração da saúde, devendo resultar em alterações físicas quantificáveis. A perda de uma capacidade essencial deve ser permanente e irreversível, devendo ser confirmada por um médico especialista. Recomenda‑se a aplicação de períodos de carência para excluir doenças temporárias e garantir que as prestações tenham início após um período mínimo de sobrevivência do segurado.

Subscrição

No caso do produto descrito neste artigo, a subscrição da cobertura de incapacidade temporária implica menos qualificações e/ou exclusões do que o seguro de incapacidade para o trabalho tradicional e, muitas vezes, do que o seguro de doenças graves. Um número reduzido de condições pré-existentes origina um aumento ou a recusa da apólice, o que significa que o grupo de pessoas potencialmente interessadas é mais vasto e que é possível contratar uma apólice mesmo em idade avançada. São dadas especial atenção às condições pré-existentes do sistema locomotor e às deficiências sensoriais, que podem levar à contratação de uma cobertura de seguro contra a anti-seleção. No entanto, não devem ser ignoradas patologias graves, como o cancro, as doenças cardiovasculares e a diabetes.

Devem ser incluídas perguntas sobre saúde mental, mesmo sem um gatilho explícito, pois as pessoas com problemas deste tipo têm um risco mais elevado de contraírem doenças físicas. De facto, a saúde mental tem um impacto significativo na saúde física, por vezes de forma menos evidente, como um maior risco de ataque cardíaco ou acidente vascular cerebral e escolhas de estilo de vida pouco saudáveis, entre outros, e outras vezes de forma mais evidente, como anorexia ou abuso de substâncias. Além disso, o elevado risco de suicídio associado a uma saúde mental precária pode afetar os resultados da cobertura por morte nos casos em que a tentativa não resulte em morte.

Recomendam‑se duas categorias profissionais (de escritório e manuais) para versões simples ou grupos-alvo específicos. Apenas algumas profissões estão completamente excluídas da cobertura do seguro, por exemplo, a de especialista em desativação de explosivos.

A incapacidade pode resultar de complicações decorrentes de lesões desportivas e acidentes ocorridos durante a prática de atividades de lazer, que podem variar entre afeções de curta duração, como entorses, e afeções de longa duração, como as que se seguem a um traumatismo cranioencefálico. Por conseguinte, é necessário recolher informações para avaliar os níveis de participação em desportos e passatempos.

Avaliação de sinistros

A avaliação dos sinistros no âmbito dos seguros de incapacidade é independente da atividade profissional do segurado no momento da emissão da apólice ou imediatamente antes da ocorrência da incapacidade. Além disso, os distúrbios mentais, que são difíceis de avaliar, têm menos peso, visto os sinistros ocorrerem sobretudo em resultado de doenças físicas. Por conseguinte, o processo de reclamação é, de um modo geral, mais rápido para os clientes.

A análise começa por verificar se existe alguma omissão, o que é essencial para os nossos gestores de sinistros.

Ao contrário do seguro de incapacidade para o trabalho tradicional, não é necessário ter em conta o impacto do diagnóstico médico na capacidade de trabalhar, mas apenas o seu impacto na perda de uma ou mais capacidades essenciais cobertas pelo seguro. A pessoa responsável pela avaliação dos sinistros deve considerar os sintomas ou incapacidades resultantes do diagnóstico. A avaliação centra‑se nas capacidades e limitações físicas do requerente mais do que no diagnóstico em si.

As fichas de avaliação padronizadas e, se disponíveis, os relatórios de alta dos centros de reabilitação constituem ferramentas adequadas para avaliar os sinistros. Questionários detalhados de avaliação de sinistros podem auxiliar os médicos responsáveis pela avaliação do requerente a compreender a finalidade da prestação coberta. Estes questionários aumentam a transparência do processo de avaliação dos sinistros e fornecem informações valiosas que permitem aos responsáveis tomar decisões adequadas.

A experiência na Alemanha

Os seguros de CE tornaram‑se populares na Alemanha nos últimos anos, em resposta às limitações e aos custos associados aos seguros tradicionais de incapacidade para o trabalho. São também o resultado de uma avaliação profissional cada vez mais precisa da incapacidade para o trabalho, que aumentou a diferença nos prémios consoante a profissão. Atualmente, a maioria das seguradoras tradicionais de incapacidade para o trabalho oferecem este tipo de seguro e algumas vendem mais apólices de CE do que de IL. Além do aumento do número de fornecedores no mercado, aumentou também significativamente a variedade e a complexidade dos produtos, com uma ampliação dos ativadores de sinistros e definições cada vez mais abrangentes, que exigem uma subscrição mais rigorosa.

Nos últimos cinco anos, o número de seguros de capitalização oferecidos no mercado e as condições para o pagamento de rendas vitalícias duplicaram, ultrapassando os 50. As vendas registaram um forte aumento, embora partindo de valores absolutos ainda pequenos.

Ao contrário do que acontece com a incapacidade para o trabalho, o desencadeador das prestações do seguro CE não está diretamente relacionado com a profissão exercida, pelo que a influência da ocupação no prémio é significativamente menor. Por conseguinte, enquanto os telhadores pagam muitas vezes mais do que os funcionários de escritório por um seguro de incapacidade temporária por doença profissional, o prémio do seguro CE é, de um modo geral, apenas 1,3 a 1,5 vezes mais elevado. No caso dos trabalhadores com empregos menos perigosos, os prémios não diferem, em alguns casos, dos prémios pagos pelos académicos pelo seguro CE.

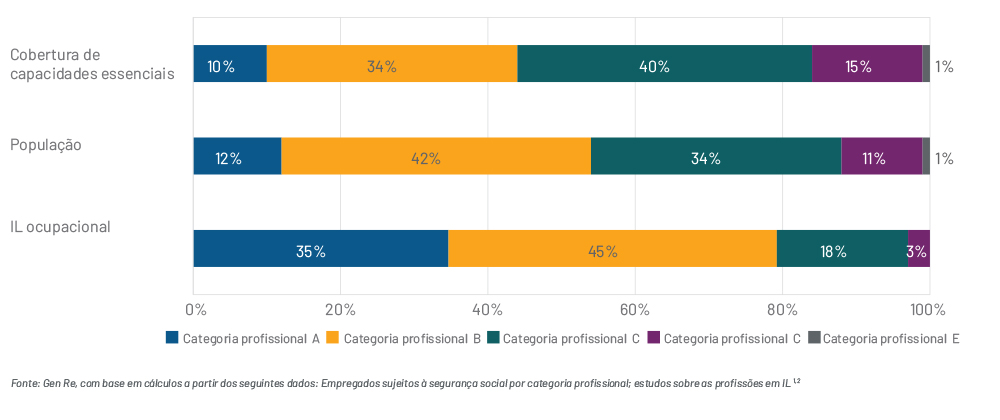

A mudança observada no grupo-alvo é evidente nos novos contratos: entre todas as apólices de incapacidade para o trabalho (IL) ocupacional, as categorias profissionais de menor risco (A e B) são significativamente mais comuns do que seria de esperar, tendo em conta a sua proporção na população. Em contrapartida, a proporção das categorias de maior risco (C, D e E, sendo que a categoria E abrange profissões não abrangidas pela norma da OIT) é superior à média da população. Desta forma, a cobertura CE beneficia o grupo-alvo de pessoas fisicamente ativas e contribui para que mais setores da população tenham cobertura em caso de incapacidade (ver figura 1).

Figura 1 – Distribuição das categorias profissionais na população alemã e nas novas empresas IL e CE