- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

Mit der Veröffentlichung der Solvabilität II-Verordnung der EU am 17.1.20151 haben die Kapitalanforderungen nach der Standardformel verbindliche Formen angenommen, auf die sich auch die GDV-Veröffentlichung vom 6.3.2015 „Säule I-Anleitung für Einzelunternehmen“2 bezieht. Das europäische Versicherungsaufsichtsrecht hat damit eine risikobasierte Kapitalanforderung als Referenz geschaffen. Inwieweit diese Referenz auch als ökonomischer Fixpunkt für unternehmerische Entscheidungen dienen kann, sollte unternehmensindividuell unter Einbeziehung möglichst vieler Risikoperspektiven (Tarifierung, Reservierung, Schadenregulierung usw.) beurteilt werden. Um diese Auseinandersetzung für die Kraftfahrt-Haftpflichtsparte zu unterstützen, werden hier die Kapitalanforderungen3 nach der Standardformel anhand eines vereinfachten Beispiels in vier Schritten berechnet. Einerseits können Unternehmen mit ihren eigenen Zahlen den hier gesponnenen Faden aufnehmen, andererseits können Kollegen, die sich bisher noch nicht mit den Berechnungsformeln beschäftigt haben, in die Diskussion einsteigen. Für ein besseres Verständnis der Formel-Zusammenhänge werden dabei zuerst Prämien- und Katastrophenrisiken isoliert von anderen Risiken betrachtet (1. Schritt). Im nächsten Schritt wird untersucht, in welchem Umfang die Kapitalbindung durch die lange Abwicklungsdauer großer Personenschäden schon in der Ausgangssituation Berücksichtigung findet (2. Schritt). Danach werden die Berechnungen um das Reserverisiko erweitert (3. Schritt). Abschließend wird anhand eines Stressszenarios gezeigt, wie Reserverisiko und Tarifierung für die großen Personenschäden ökonomisch miteinander verbunden sind, und die Frage aufgeworfen, ob das Ausmaß dieser Abhängigkeit im Standardmodell in angemessener Weise berücksichtigt ist (4. Schritt).

Am 31.12.2015 plant ein neu gegründetes Versicherungsunternehmen, im Jahr 2016 EUR 100 Mio. verdiente Prämie in der Sparte Kraftfahrt-Haftpflicht einzunehmen. Dabei sollen 400.000 einjährige Versicherungsverträge mit einer durchschnittlichen Jahresprämie von EUR 250 mit Versicherungsbeginn 1.1.2016 in Deutschland gezeichnet werden. Mit diesen Annahmen kann zum 31.12.2015 eine Kapitalanforderung (Solvency Capital Requirement, SCR) von EUR 48,73 Mio. nach der Solvency II-Standardformel wie folgt berechnet werden:

Von dem Modul „Nichtlebensversicherungsprämien- und -rückstellungsrisiko“ nach Art. 115 ist nur das Prämienrisiko des Geschäftsbereichs Kraftfahrt-Haftpflicht relevant, da weder weitere Sparten betrieben werden, noch Verpflichtungen aus Versicherungsverträgen zum Bilanzstichtag 31.12.2015 bestehen.4 Das Volumenmaß Nichtleben entspricht dem in Art. 116 (3.a) definierten Volumenmaß für das Prämienrisiko von hier EUR 100 Mio., wobei die mögliche Verlängerung der 2016 geschlossenen Jahresverträge über den 31.12.2016 hinaus mit Null zu bewerten ist.5 Da alle Verträge in Deutschland abgeschlossen werden, reduzieren sich die EUR 100 Mio. durch geografische Diversifikation nach Art. 116 (2.c) nicht mehr.

Die Standardabweichung Nichtleben nach Art. 117 entspricht dem dort unter (3.) referenzierten Tabellenwert für das Segment Kraftfahrt-Haftpflicht von 10 % für das Bruttoprämienrisiko ohne Rückversicherung. Damit errechnet sich eine Kapitalanforderung für dieses Modul von EUR 30 Mio. nach der Formel in Art. 115 aus 3*10 %*100 Mio.

Die Kapitalanforderung aus dem Modul „Nichtlebenskatastrophenrisiko“ nach Art. 119 beträgt EUR 31,62 Mio. Dabei ist hier nur das Risiko vom Menschen verursachter Katastrophen nach Art. 119 (1.c) relevant. Nach Art. 128 ist dieses hier ausschließlich durch das Kraftfahrt-Haftpflichtrisiko bestimmt und wird nach Art. 129 (1.) aus 50.000 * √400.000 errechnet (= 31,62 Mio.).6

Da das Modul „Nichtlebensversicherungsstornorisiko“ nach Art. 118 hier irrelevant ist, ergibt sich das SCR Nichtleben von EUR 48,73 Mio. alleine aus den beiden oben genannten Modulen.7 Die Differenz von EUR 12,90 Mio. zwischen diesem SCR Nichtleben von EUR 48,73 Mio. und der Summe der Anforderungen aus dem Prämien- und Katastrophenrisiko von EUR 61,62 Mio. (= 30+31,62) ist der Diversifikationseffekt zwischen diesen beiden Modulen unter der vorgegebenen Korrelationsannahme von 25 %.

Da weder Lebens- noch Krankenversicherungsgeschäft betrieben werden, mangels Forderungen zum 31.12.2015 auch kein Gegenparteiausfallrisiko besteht und weder Marktrisiken noch immaterielle Vermögenswerte existieren, entspricht dieser SCR Nichtleben auch der Basissolvenzkapitalanforderung (BSCR).8 Ferner sind zukünftige Überschussbeteiligungen, latente Steuern und operationelle9 Risiken zum 31.12.2015 nicht vorhanden, sodass nach Art. 205 das SCR unter diesen vereinfachten Annahmen hier dem BSCR entspricht (SCR = BSCR = SCR Nichtleben = 48,73 Mio.).

Nachdem wie oben gezeigt im Wesentlichen mit nur zwei freien, unternehmensindividuellen Parametern – der Prämie und der Vertragsstückzahl – die regulatorische Kapitalanforderung in der Sparte Kraftfahrt-Haftpflicht zum 31.12.2015 berechnet werden kann, soll im Folgenden das Beispiel mit weiteren Annahmen ausgebaut und sodann ein Jahr später zum 31.12.2016 betrachtet werden.

Der Versicherer erwartet ein versicherungstechnisches Ergebnis von EUR 3 Mio. nach EUR 73 Mio. endabgewickelten Schadenzahlungen inklusive externer Schadenregulierungskosten, EUR 17 Mio. Akquisitions- und Verwaltungskosten und EUR 7 Mio. internen Schadenregulierungskosten. Von den 97 Mio. Aufwendungen (= 73+17+7) sind also rd. 25 % (= 24/97) Kosten. Die Kosten fallen dabei proportional zu den Schadenzahlungen unter der Annahme der Unternehmensfortführung an.

Die erwarteten Schadenzahlungen werden drei Schadengrößenklassen zugeordnet: Normalschäden, deren Gesamtaufwand je Schadenfall EUR 1 Mio. nicht überschreitet, Großschäden zwischen EUR 1 und EUR 10 Mio. und Katastrophenschäden größer als EUR 10 Mio. Vereinfachend wird die Fälligkeit für Normal- und Katastrophenschäden am 1.1.2016 erwartet und die für die Großschäden laufend in Form einer 18-jährigen Rente mit 4 %igen jährlichen Steigerungsraten. Die Schadenzahlungen sollen sich zu 84 %, 15 % und 1 % auf die drei Schadengrößenklassen verteilen. Inklusive ihrer proportionalen Kostenanteile betragen die erwarteten Auszahlungen EUR 81,48 Mio., EUR 14,55 Mio. und EUR 0,97 Mio. Die erwarteten Großschadenauszahlungen beginnen am 1.1.2017 mit einem Betrag von EUR 567.353 und enden am 1.1.2034 mit EUR 1.105.147 und sollen mit ihrem mittleren Zahlungszeitpunkt von rund zehn Jahren dem Leitbild großer Personenschäden entsprechen.

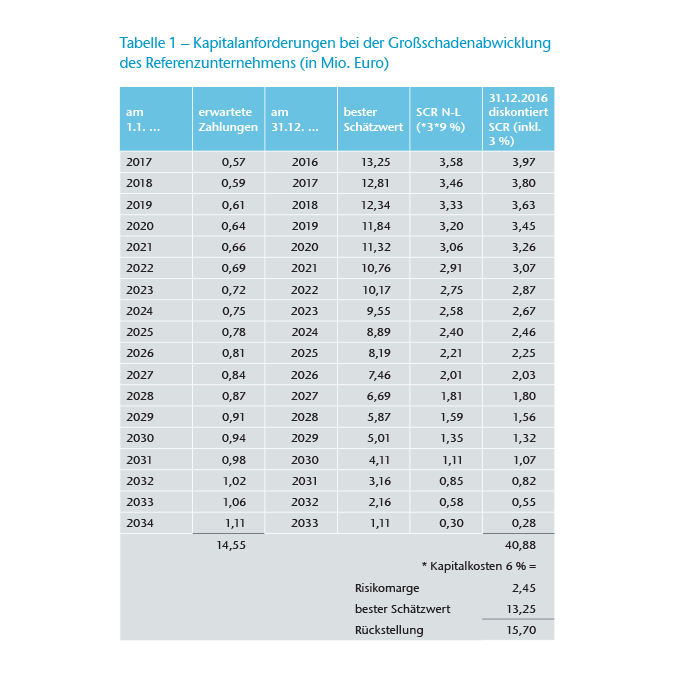

Am 31.12.2016 blickt der Versicherer auf ein Kalenderjahr zurück, in dem sich alle Erwartungen erfüllt haben werden: Am 1.1.2016 wurden EUR 100 Mio. an Prämien eingenommen und 81,48 Mio. Normal- und 0,97 Mio. Katastrophenschäden10 jeweils mit ihren Kostenanteilen ausgezahlt. Für die am 31.12.2016 noch ausstehenden Großschadenzahlungen sind versicherungstechnische Rückstellungen zu bilden. Diese bestehen nach Art. 17 aus einem „besten Schätzwert“ und der „Risikomarge“. Die bisherige Auszahlungsannahme bleibt bestehen und wird mit dem vereinfacht angenommenen risikofreien Zins von hier 1 % p. a. auf einen besten Schätzwert von 13,25 Mio. diskontiert (s. Tabelle 1 Spalte 4).

Die Risikomarge wird nach Art. 37 berechnet, wobei die diskontierten Kapitalkosten eines hypothetischen Referenzunternehmens anzusetzen sind, dem dieser beste Schätzwert übertragen und in Folge abwickeln würde. Die konkrete Ausgestaltung dieses Referenzunternehmens ist in Art. 38 geregelt. Das Referenzunternehmen müsste also am 31.12.2016 (2017 usw.) nur eine Rückstellung von EUR 13,25 Mio. (12,81 Mio. usw.) bei seiner SCR-Rechnung berücksichtigen. Sein SCR Nichtleben beträgt am 31.12.2016 EUR 3,58 Mio. (= 3*9%*13,25). Wegen Art. 38 (1.h) würde kongruent nur in sicherere Staatsanleihen investiert, sodass vom Marktrisikomodul nach Art. 164 nur noch das Zinsrisiko gem. Art. 165 relevant wäre. Dieses ist nach Art. 38 (1.i) jedoch explizit nicht zu berücksichtigen, sodass unter Beibehaltung der übrigen Annahmen nur noch die Kapitalanforderung aus dem operationellem Risiko nach Art. 204 in Höhe von 3 % der Reserve zum SCR Nichtleben addiert werden muss (s. Tabelle 1 Spalte 6). Auf das so gebildete SCR des Referenzunternehmens zum 31.12.2016 von EUR 3,97 Mio. werden nun 6 % Kapitalkosten nach Art. 39 in Ansatz gebracht. Zusammen mit allen zukünftigen, diskontierten Kapitalkosten des Referenzunternehmens errechnet sich eine Risikomarge von EUR 2,45 Mio. auf den besten Schätzwert unseres Beispielunternehmens zum 31.12.2016.

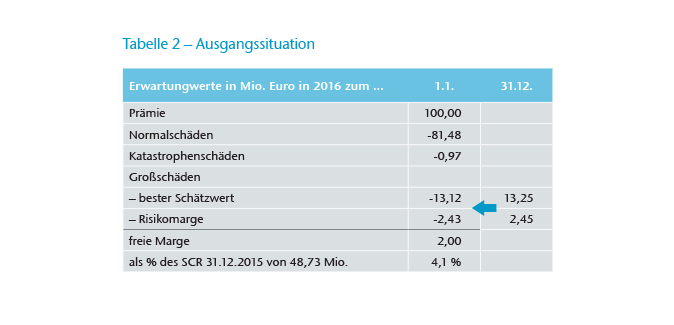

Diskontiert man diesen besten Schätzwert und diese Marge auf den 1.1.2016, ergibt sich in der Ausgangssituation eine noch freie Marge von EUR 2 Mio. (s. Tabelle 2), die zur Befriedigung der Kapitalanforderung zum 31.12.2015 von den EUR 48,73 Mio. zur Verfügung stünden.

Daraus folgt, dass sich die zukünftigen Kapitalkosten aus der Abwicklung der Großschäden schon in der Prämienkalkulation zum 1.1.2016 niederschlagen und die Margenanforderung in der Kraftfahrt-Haftpflichtversicherung insgesamt vom Großschadenrisiko dominiert wird – als Teil des Prämienrisikos in der freien Marge und in der erforderlichen Risikomarge für dessen Abwicklung.

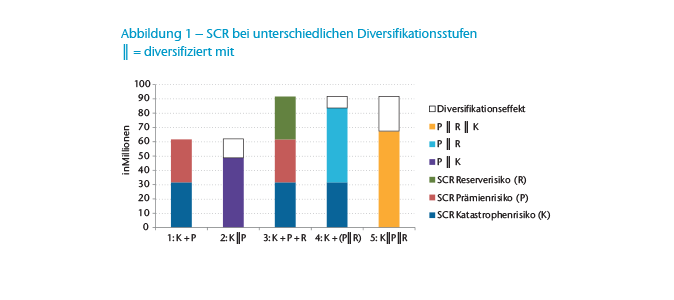

Das neu gegründete Unternehmen soll nun durch ein schon bestehendes Unternehmen ersetzt werden, um die Diversifikationswirkung zwischen dem Prämien- und dem Rückstellungsrisiko zum 31.12.2015 zu untersuchen. Der beste Schätzwert leitet sich konkludent aus dem für das Anfalljahr (AJ) 2016 angenommenen Auszahlungsstrom der Großschäden ab: Dieser Auszahlungsstrom wird für jedes frühere AJ jeweils um ein Jahr mit 4 % p. a. diskontiert. Dahinter liegt die Annahme, dass sowohl die Bestandsgröße als auch die Risikostruktur – insbesondere die Großschadeninflation von 4 % p. a. – über die Zeit konstant ist. So werden aus den AJ 1998 - 2015 zum 31.12.2015 insgesamt noch EUR 118,26 Mio. an Auszahlungen erwartet, die mit dem sicheren Zins von 1 % p. a. diskontiert einen besten Schätzwert von EUR 111,03 Mio. als Reserve (ohne Marge) ergeben. Auf dieses Rückstellungsrisiko alleine beträgt nach Art. 115 die Kapitalanforderung EUR 29,98 Mio. (= 111,03*3*9 %) und ist in etwa in der gleichen Größenordnung wie die separaten Kapitalanforderungen des Prämien- und Katastrophenrisikos (s. 1. und 3. Stufe ohne Diversifikation in Abb. 1). Für das kombinierte Prämien- und Rückstellungsrisiko errechnet sich nach Art. 117 (2.) eine Standardabweichung von 8,2 %.11 Das Volumenmaß nach Art. 116 (2.) beträgt EUR 211 Mio. (= 100+111), sodass sich nach Art. 115 eine Kapitalanforderung aus dem kombiniertem Prämien- und Rückstellungsrisiko von EUR 51,94 Mio. (= 3*8,2 %*211) ergibt (s. Stufe 4 der Abb. 1). Der Diversifikationseffekt aus diesen Risiken beträgt EUR 8,04 Mio. und entspricht der Differenz zwischen addierter und diversifizierter Anforderung. Das SCR Nichtleben mit kombiniertem Katastrophenrisiko beträgt gem. Art. 114 (2.) EUR 67,23 Mio.12 (s. 5. Stufe in Abb. 1).

Verglichen mit der anfänglichen Kapitalanforderung ohne das Rückstellungsrisiko von EUR 48,73 Mio. kommen mit dem Rückstellungsrisiko nur noch EUR 18,50 Mio. (= 67,23-48,73) Kapitalanforderungen nach dem Diversifikationseffekt von EUR 11,48 Mio. (= 48,73+29,98-67,23) dazu. Würde man den Diversifikationseffekt proportional zum Prämien- und Reservevolumen aufteilen, ergäbe sich für das Reserverisiko eine neue zugewiesene Kapitalanforderung von EUR 23,94 Mio. (= 29,98-11,48*111/211) und für das Prämienrisiko (inklusive des Katastrophenrisikos) von EUR 43,29 Mio. (48,73-11,48* 100/211). Nach der Standardformel führt diese Risikoaggregation also zu einer erheblichen Entlastung. In der ökonomischen Bewertung ist von einer recht deutlichen Abhängigkeit dieser Risiken auszugehen, wie unter folgendem Stressszenario gezeigt wird:

Würde am 1.1.2016 aufgrund neuer Erkenntnisse die bisherige Großschadeninflationsannahme von 4 % auf 5 % korrigiert, erhöht sich der beste Schätzwert für die eingetretenen Schäden der AJ 1998 - 2015: von 111,03 Mio. um 6,94 Mio. auf EUR 117,97 Mio. Gleichzeitig würden bei der Tarifierung für das Großschadenrisiko des AJ 2016 beim diskontierten Erwartungswert EUR 1,37 Mio. fehlen: Anstelle der 13,12 Mio. wären EUR 14,49 Mio. anzusetzen gewesen.13 Darüber hinaus würde sich auch der Kapitalkostenansatz in der Prämienkalkulation wegen der höheren Kapitalbindung in der Abwicklung von 2,43 auf EUR 2,78 Mio. erhöhen. Aufgrund dieses direkten und signifikanten Zusammenhangs zwischen dem Rückstellungs- und dem Prämienrisiko der Großschäden ist zu hinterfragen, ob die in der Standardformel vorgegebene Korrelation die ökonomische Realität adäquat widerspiegelt.

Anhand eines vereinfachten Beispiels wurde in vier Schritten die Mechanik der Solvency II-Standardformel zur Berechnung der Kapitalanforderung in der Kraftfahrt-Haftpflichtsparte dargestellt. Regulatorisch binden die großen Personenschäden wegen ihrer langen Abwicklung und der damit zusammenhängenden Unwägbarkeiten das meiste Kapital in der Kraftfahrt-Haftpflichtsparte. Bei der Bewertung, inwieweit die regulatorischen Berechnungen auch als ökonomische Referenz gelten, sollten die Unternehmen eigene Risikobeschreibungen durchführen und diese mit den Annahmen, die der Berechnung nach der Standardformel zugrunde liegen,14 vergleichen. Insbesondere sollte die eigene Beschreibung des Großschadenrisikos auf die Abhängigkeiten zwischen Rückstellungs- und Tarifierungsrisiko eingehen und die Anwendbarkeit der formelgebundenen Diversifikationseffekte kritisch überprüfen. Über die Kraftfahrt-Haftpflichtsparte hinaus sind ggf. Abhängigkeiten mit den hier beschriebenen Risiken zu untersuchen.