Die Differenzierung der Berufsunfähigkeitsversicherung nach Berufsgruppen ist seit vielen Jahren etabliert. Wird ein Antrag auf eine BU‑Absicherung gestellt, erfolgt die Einstufung in eine Berufsgruppe primär auf Basis der Berufsbezeichnung. Die Abfrage tätigkeitsbezogener Merkmale tritt dann hinzu, wenn das Berufsbild sehr weit gefasst ist. Meist wird hierfür ein Standardset an tätigkeitsbezogenen Zusatzfragen genutzt.

In der Vergangenheit wurden hier und da immer wieder Anläufe unternommen, auf die Abfrage der konkreten Berufsbezeichnung zu verzichten, indem stattdessen Antworten auf Fragen zur ausgeführten beruflichen Tätigkeit erfasst wurden. Doch kann dies gut gelingen bzw. ist dies überhaupt notwendig? Ist die Berufsbezeichnung nicht vielleicht doch ein guter Schätzer für das Risiko, berufsunfähig zu werden? Welche Rolle spielen dann weitere Kriterien? Bereits heute werden – vor allem tätigkeitsbezogene – Zusatzkriterien verwendet. In der Risikoprüfung ist zudem die Berücksichtigung gesundheitlicher Aspekte, wie beispielsweise des BMI und des Rauchverhaltens, etabliert, um einem erhöhten Invalidisierungsrisiko Rechnung zu tragen.

Aber können Merkmale und Rahmenbedingungen, die zunächst einmal nichts mit dem Beruf selbst zu tun haben, nicht auch einen positiven Einfluss auf die Gesundheit und damit das BU‑Risiko haben? Und wie wird in Situationen vorgegangen, in denen die genaue Berufsbezeichnung nicht vorliegt? Gibt es auch für diese Fälle eine geschickte Vorgehensweise, um das BU‑Risiko gut zu erfassen? Letztendlich stellt sich die Frage, wie die Voraussetzungen hierfür lauten.

Sicherlich existieren weitere Fragen, wenn jenseits der Berufsbezeichnung nach geeigneten Kriterien für die Einschätzung des Berufsunfähigkeitsrisikos gefahndet wird. Wir möchten uns auf die angesprochenen Aspekte beschränken und unsere Überlegungen hierzu skizzieren.

Traditionelle Systematik berufsbezogener Risikoklassen

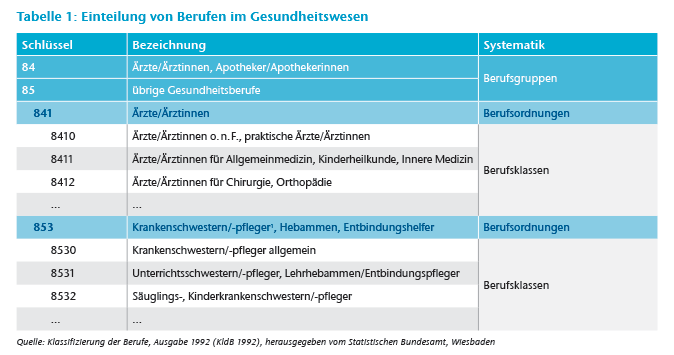

Die Gen Re wertet die Schadenerfahrung der Berufsunfähigkeitsversicherung seit mehreren Jahrzehnten im „Gen Re-Invaliditätspool“ aus. Dazu werden verschiedene Kriterien (wie z. B. Alter und Geschlecht) herangezogen. Für die Berufsinformation wird dabei der Berufsschlüssel nach der Systematik des Statistischen Bundesamtes, der sogenannten Klassifikation der Berufe (KldB 1992) verwendet.

Dieser Schlüssel ist hierarchisch aufgebaut und umfasst bis zu sechs Stellen. Die ersten beiden Stellen geben die sogenannte „Berufsgruppe“ an, die noch nichts mit denjenigen Berufsgruppen zu tun hat, die wir für die Tarifierung verwenden. Die Zusammenfassung auf Ebene des dreistelligen Schlüssels werden „Berufsordnungen“ genannt, auf Ebene des Vierstellers „Berufsklassen“. Tabelle 1 stellt dies beispielhaft für die Berufe im Gesundheitswesen dar.

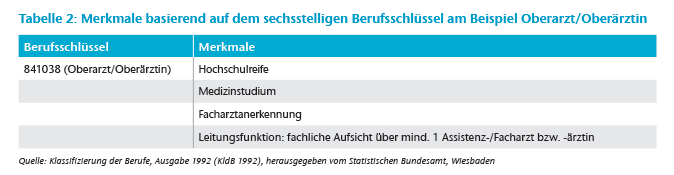

Bei näherer Betrachtung der mit dem sechsstelligen Schlüssel verbundenen Berufsbezeichnungen ist festzustellen, dass hiermit meistens bereits gewisse Merkmalsausprägungen verbunden sind, beispielsweise der Schul- bzw. Studienabschluss oder auch ob eine Führungstätigkeit vorliegt (vgl. Tabelle 2).

Für den Gen Re-Pool werden die Angaben vor allem auf Basis der Berufsordnungen ausgewertet, teilweise jedoch auch auf Basis des vier- oder sechsstelligen Schlüssels. Beim größten Teil der Policen liegen diese Informationen mittlerweile erfreulicherweise vor. Die entsprechenden Berufe lassen sich nach ihrer Schadenerfahrung anordnen. Auf Basis der Schadenerfahrung sowie unter Berücksichtigung unserer berufskundlichen Expertise haben wir eine Berufedatenbank erstellt, welche für jeden Beruf auf Basis des sechsstelligen Berufsschlüssels einen Vorschlag für eine Einstufung in eine von zwölf Risikoklassen enthält. Sie dient als Grundlage für Produktentwicklungen, wobei immer unternehmensspezifische Anpassungen erfolgen. Damit wird – unter anderem – der Zielgruppe, dem Vertrieb, aber auch technischen Gegebenheiten Rechnung getragen.

Der Anteil an Berufen, für die bei Antragstellung bereits ohne tätigkeitsbezogene Zusatzkriterien eine Einstufung erfolgen kann, ist hoch. Für ungefähr 80 % der Berufsbezeichnungen sind nach unserer Schätzung keine weiteren tätigkeitsbezogenen Fragen nötig, um eine risikogerechte Eingruppierung vornehmen zu können. Darüber hinaus gibt es in unserer Berufedatenbank für eine Reihe von Berufen einen Eintrag, ob eines oder mehrere tätigkeitsbezogene Zusatzkriterien zur Anwendung kommen können. Hierzu zählen etwa:

- Anteil an körperlicher Tätigkeit

- Anteil an Bürotätigkeit

- Führungsverantwortung

- Hochschulabschluss

- spezialisierende Aus- oder Weiterbildung.

Diese tätigkeitsbezogenen Zusatzkriterien kommen nur zur Anwendung, wenn sie einen Mehrwert an Informationen liefern.

Zusatzkriterien – nicht nur tätigkeitsbezogen

Zum Risiko, berufsunfähig zu werden, gehört jedoch mehr als allein die – eventuell um tätigkeitsbezogene Zusatzkriterien ergänzte – berufliche Tätigkeit. Aus Analysen und Statistiken sowie der leistungsprüferischen Praxis ist bekannt, dass es Einflussfaktoren auf das Invaliditätsrisiko gibt, die nichts mit der eigentlichen beruflichen Tätigkeit zu tun haben. Solche personenbezogenen Kriterien werden bereits teils in der Risikoprüfung berücksichtigt (z. B. BMI, Rauchverhalten) und teils als Tarifmerkmal (z. B. Familienstatus) genutzt.

Aber existieren nicht auch andere Rahmenbedingungen, die sich positiv auf die Gesundheit auswirken könnten? Beispielsweise seien ausreichend Bewegung, das Absolvieren von Achtsamkeitstrainings sowie der Nachweis eines gesundes Lebensstils über Gesundheits- oder Fitness-Apps aufgeführt, um hier nur einige zu nennen.

Die Datenlage zum Berufsschlüssel, der bereits seit vielen Jahren erhoben wird, ist mittlerweile sehr valide. Für die Merkmale und Kriterien jenseits der Berufsbezeichnung ist die Situation hingegen sicherlich anders zu bewerten. Auch wenn teils Statistiken existieren, die eine gesundheitsfördernde Wirkung belegen, sind die Auswirkungen auf das BU‑Risiko meist nicht untersucht. Darüber hinaus müssen Korrelationen von positiven Merkmalen berücksichtigt werden, beispielsweise mögliche Zusammenhänge von Jahreseinkommen, einer Führungstätigkeit und vorhandener Weiterbildung.

Wie kann ein Gesamtmodell aussehen, das die verschiedenen Kriterien, die sich auf die berufliche Tätigkeit oder die Person beziehen, sinnvoll zusammenführt? Dies könnte beispielsweise über ein Punktesystem erfolgen. Dabei wird für jedes Kriterium ein bestimmter Punktwert angesetzt. Die Addition aller Punktwerte für alle vom Antragsteller bzw. der Antragstellerin erfüllten Kriterien führt zu einem Gesamtpunktwert, der schließlich in eine Besserstufung münden kann. Durch die Vergabe unterschiedlicher Punktwerte je Kriterium können den verschiedenen Merkmalen unterschiedliche Gewichte beigemessen werden, z. B. den tätigkeitsbezogenen mehr als den personenbezogenen Kriterien. Dies erlaubt es auch, neuere Kriterien einzubeziehen, für die ein positiver Einfluss auf das BU‑Risiko angenommen werden kann, auch wenn er statistisch noch nicht so valide belegbar ist wie bei den bereits etablierten Kriterien.

Die Vergabe der Punkte je Kriterium kann darüber hinaus in Abhängigkeit von Beruf oder Berufsgruppe erfolgen, insbesondere für die personenbezogenen Kriterien. Damit kann der sich aufgrund des beruflichen Risikos ergebenden Spreizung zwischen risikoarmen und risikoreicheren Berufen ein Stück weit entgegengewirkt werden. Berufe, die in der Basis bereits recht „teuer“ sind, können hier etwas bevorzugt werden. Bei bereits „preisgünstigen“ Berufen wird damit ein zu großer weiterer Prämienabrieb verhindert.

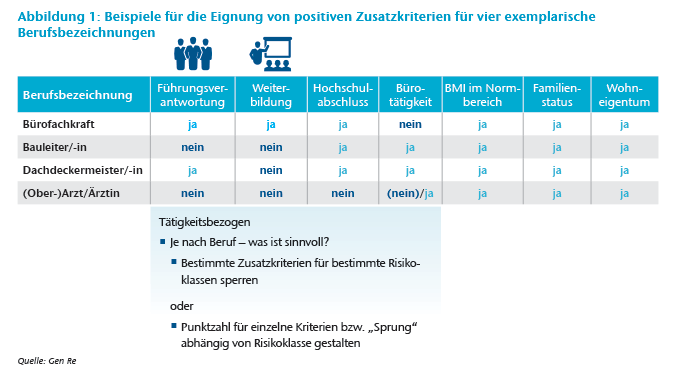

Abbildung 1 führt dies exemplarisch für vier verschiedene Berufsbezeichnungen auf. So sind beispielsweise Bürofachkräfte ganz überwiegend im Büro tätig, weshalb das Zusatzkriterium „Anteil der Bürotätigkeit“ nicht zu einer Besserstufung führen sollte. Bauleiter und Bauleiterinnen haben bereits eine Weiterbildung absolviert und führen eine gewisse Anzahl an Mitarbeitern und Mitarbeiterinnen, weswegen die Merkmale „Weiterbildung“ und „Führungsverantwortung“ zu keiner weiteren Verbesserung führen sollten. Der Arzt bzw. die Ärztin, die überwiegend im Büro tätig sind, können bei Angabe dieses Kriteriums einen Prämiennachlass erhalten. Dahingegen ist der Oberarzt bzw. die Oberärztin bereits in der besten Risikoklasse eingestuft, sodass keine weitere Besserstellung für einen hohen Anteil an Bürotätigkeit erfolgen sollte. Analog zu den tätigkeitsbezogenen Zusatzkriterien (z. B. Jahreseinkommen/Führungsverantwortung/Weiterbildung) sind auch bei den personenbezogenen Zusatzkriterien Korrelationen zu berücksichtigen. So ist bei Familien häufiger von Wohneigentum auszugehen,2 weshalb diese beiden Kriterien nicht doppelt belohnt werden sollten. Wenn nun weitere – neue – Kriterien im Gesamtmodell berücksichtigt werden sollen, kann diese Tabelle entsprechend ergänzt werden, z. B. um die oben erwähnten eher Lifestyle-bezogenen Features „Bewegung“, „Achtsamkeit“ oder „Nutzung von Gesundheits- oder Fitness‑Apps“.

Bei der Konstruktion des Modells ist als Nebenbedingung zu berücksichtigen, dass sich im Aggregat dieselbe Prämie ergeben muss wie bisher, wenn von einer unveränderten Portefeuillestruktur ausgegangen wird.

Insgesamt ist die Berufsbezeichnung bzw. der Berufsschlüssel ein guter Schätzer für die BU‑Schadenerfahrung. In der Tarifgestaltung und Akquise ist eine Beschränkung allein auf die Berufsbezeichnung somit gut realisierbar. Die Einführung zusätzlicher Kriterien – ob rein tätigkeitsbezogen oder personenbezogen – erlaubt ein Zuschneiden auf die Bedürfnisse der eigenen Kunden und des Vertriebs. Dies macht den Tarif individueller, allerdings auch komplexer.

Ohne Berufsbezeichnung zur Einschätzung – Branchenansatz

Schauen wir uns nun anhand eines Beispiels an, wie eine Einstufung auch ohne konkrete Berufsbezeichnung gelingen kann. Dies ist dann der Fall, wenn die einzuschätzenden Berufe bereits im Vorhinein eingegrenzt werden können, wie es beispielsweise im Kollektivbereich üblich ist.

Stellen wir uns vor, ein Krankenhaus fragt für seine Angestellten nach einer BU‑Absicherung. Wir befinden uns also in der Branche „Gesundheitswesen“, weshalb wir den nachfolgenden Ansatz „Branchenansatz“ nennen. Stellen wir uns weiterhin vor, dass für den Vertragsabschluss ein Internetportal genutzt werden kann, das nicht mit Berufsbezeichnungen arbeitet. Vielmehr soll mit wenigen – gezielten – Fragen eine möglichst gute Einschätzung des BU‑Risikos erfasst werden.

Betrachten wir dafür die im Krankenhaus tätigen Antragsteller und Antragstellerinnen genauer. Diese gehören zu den „Berufsgruppen“ 84 und 85 (siehe oben), d. h. den Berufen im Gesundheitswesen. Die Schadenerfahrung einzelner Berufe in diesem Bereich ist durchaus unterschiedlich. Der Oberarzt bzw. die Oberärztin mit einer Schadenerfahrung gemäß der Risikoklasse 1 sind hier ebenso anzutreffen wie die Pflegefachfrau bzw. der Pflegefachmann, die wir in der Basiseinstufung in der Risikoklasse 8 verorten.

Welche Unterscheidungsmerkmale gibt es zwischen den Berufen dieser beiden „Berufsgruppen“, die eine differenzierte Einstufung von Angestellten dieses Krankenhauses nach ihrem BU‑Risiko erlauben? Wurden diese Unterscheidungsmerkmale identifiziert, können sie in Fragen an die einzelnen Antragsteller und Antragstellerinnen umgemünzt werden. Werden diese geschickt in die passende Reihenfolge gebracht, müssen keine unnötigen Fragen gestellt werden.

Box 1: Beispielfragen und -antworten zur risikoadäquaten Einstufung einer Pflegekraft

- Wurde Ihnen eine Approbation erteilt? Nein.

- In welchem Bereich sind Sie tätig?

- Ernährung

- Geburtshilfe

- Heilkunde

- Krankenpflege

- Rettungsdienst

- medizinische Assistenz

- Therapie

- Haben Sie eine abgeschlossene berufsrelevante Ausbildung? Ja.

- Haben Sie eine leitende oder lehrende Tätigkeit oder ein abgeschlossenes berufsrelevantes Studium? Nein.

Wird beispielsweise als Einstieg nach dem Vorliegen einer Approbation gefragt, so muss der Arzt bzw. die Ärztin nicht mehr nach einer Leitungsfunktion befragt werden, da diese keinen Einfluss auf eine risikoadäquate Einstufung hätte. Für die Pflegefachkraft führt eine leitende Tätigkeit hingegen zu einer besseren Einstufung. Für sie kann das BU‑Risiko mit vier simplen Fragen gut eingeschätzt werden (siehe Box 1).

Hiermit ergäbe sich eine Einstufung entsprechend der Risikoklasse 8 von 12 nach Gen Re-Berufedatenbank. Wird die 4. Beispielfrage ebenfalls bejaht, kann der Antragsteller bzw. die Antragstellerin sogar in Risikoklasse 6 eingestuft werden. Es wäre natürlich auch möglich, weniger Unterscheidungsmerkmale zu verwenden und die Berufe somit in weniger als zwölf Risikoklassen einzuteilen.

Wir halten den Branchenansatz vor allem für den Kollektivbereich für interessant, da hier bereits im Vorfeld bekannt ist, um welche Branche es sich handelt. Dadurch können die Fragen auf die zu berücksichtigenden Berufe zugeschnitten und in ihrer Anzahl gering gehalten werden.

Fazit

Die Berufsbezeichnung bzw. der Berufsschlüssel haben sich in der Vergangenheit als gute Schätzer für die Schadenerfahrung erwiesen. Da immer mehr Informationen hierzu vorliegen, wird sich die Datenlage in Zukunft noch weiter verbessern.

Die Angabe der Berufsbezeichnung kann um – sinnvolle – tätigkeitsbezogene und personenbezogene Zusatzkriterien angereichert werden. Die verschiedenen Kriterien können mit unterschiedlichen Punktwerten gewichtet werden und erlauben damit einen individuellen Tarifzuschnitt, der zu der angestrebten Zielgruppe und zu den Vertriebszielen passt.

Dort, wo die Berufsbezeichnung nicht vorliegt oder nicht erhoben werden soll, werden andere Informationen genutzt, auf denen aufgebaut wird. Dies ist beispielsweise bei konkreten Kollektivanfragen der Fall, wo das Unternehmen und damit auch die Branche bekannt sind. Hier kann durch den Branchenansatz ein adäquates Fragenmodell erarbeitet werden, mit dem dann eine risikogerechte Erfassung und Einstufung des BU‑Risikos erfolgt.

Endnoten

- Die Bezeichnung dieses Berufs in der KldB 1992 weicht von der mittlerweile verwendeten Berufsbezeichnung („Pflegefachmann/-frau“, siehe https://berufenet.arbeitsagentur.de/berufenet/faces/index?path=null/suchergebnisse/kurzbeschreibung&dkz=132173&such=pflegefachfrau, abgerufen am 29.03.2021) ab.

- Siehe Analyse „Wohneigentum in Deutschland – Teil 1: Verbreitung“, Abbildung 4, herausgegeben von der empirica ag, Berlin, im Auftrag der LBS Bundesgeschäftsstelle Berlin, https://www.empirica-institut.de/fileadmin/Redaktion/Publikationen_Referenzen/PDFs/Wohneigentum_2020_Bericht_Teil-1-Eigentumsquoten-final.pdf, abgerufen am 04.05.2021.