- Property & Casualty

- Life & Health

- Knowledge Center

-

About Us

About Us OverviewCorporate Information

TOP

Seitdem Daniel Kahneman 2002 für seine Forschungsarbeit zum menschlichen Verhalten unter Unsicherheit mit besonderem Bezug zu Urteilen und Entscheidungen den Nobelpreis verliehen bekam, erfreut sich die Verhaltensökonomik zunehmender Aufmerksamkeit und Anwendung.1 Der Begriff der „Verhaltensökonomik“ hat sich inzwischen durchgesetzt, stößt aber vor allem bei Psychologen auf Widerstand, die darauf hinweisen, dass der Begriff in vielen Fällen gebraucht wird, um Handlungen und Verzerrungen zu erklären, die im Grunde psychologischer Natur sind, jedoch als ökonomisch dargestellt werden.2 Die Frage lautet also: Wann wenden wir verhaltensökonomische und wann psychologische Prinzipien an? Und sind beide außerhalb des Marketings überhaupt effektiv?

Unabhängig von dieser Debatte ist das Thema schon seit einiger Zeit im Gespräch. Am offensichtlichsten werden Prinzipien der Verhaltensökonomik in der Werbebranche angewendet, wobei häufig die Kritik laut wird, dass es sich um eine Methode der Verbrauchermanipulation und noch dazu um einen kurzlebigen Trend handele. Doch gleich, wie man zur Verhaltensökonomik und ihrem Platz in der Finanzindustrie steht, wird sie durchaus ernst genommen. So hat in Großbritannien das Institute and Faculty of Actuaries eine Arbeitsgruppe „Behavioural Finance“ eingerichtet, um die Verhaltensneigungen von Versicherungsmathematikern zu analysieren.3

Einige Unternehmen haben eigene Stellen für Experten der Verhaltensökonomik geschaffen und einige ganze Arbeitsgruppen eingerichtet. Angesichts dieses Trends haben wir uns gefragt, ob sich die theoretischen Grundlagen der Verhaltensökonomik auch auf die Schadenbearbeitung in der Invaliditätsversicherung anwenden lassen.

Die Theorie der Verhaltensökonomik besagt, dass Menschen aufgrund von kognitiven Verzerrungen unvernünftige Entscheidungen treffen, selbst wenn sie sich bemühen, rational zu handeln.4 Dan Ariely prägte die Bezeichnung „zuverlässig irrational”,5 die beschreibt, dass Menschen bei der Entscheidungsfindung nicht so vernünftig sind, wie sie glauben – und zwar zuverlässig. Mit Blick auf Versicherungen versuchen wir, besser zu verstehen, warum Menschen bestimmte Entscheidungen treffen, und wenden uns für mögliche Antworten und Werkzeuge der Verhaltensökonomik zu.

Income Protection ist das Produkt, das in UK am ehesten mit der Berufsunfähigkeitsversicherung vergleichbar ist. Im Leistungsfall wird eine steuerfreie monatliche Rente gezahlt, wenn der Versicherte seine berufliche Tätigkeit aufgrund von Krankheit oder Unfall auf Dauer (for a prolonged time) nicht ausüben kann. Als Leistung wird anteilig der Einkommensverlust ausgeglichen – üblicherweise wird die Leistung erst nach einer Wartezeit von drei oder sechs Monaten fällig. Die Leistungspflicht besteht fort, bis die versicherte Person wieder in der Lage ist, ihre Tätigkeit auszuüben, oder bis zum vereinbarten Leistungsende, oder sie endet nach einer vereinbarten Zeit (i. d. R. nach zwei, drei oder fünf Jahren). Für weitere Informationen sei ein Blick auf die Web-Page der Association of British Insurers unter https://www.abi.org.uk/empfohlen.

Das für UK maßgebliche Invaliditätsprodukt „Income Protection“ wächst schnell, auch wenn es im Vergleich zur Lebens- und Dread-Disease-Versicherung noch relativ klein ist.

Laut dem „Protection Pulse“ von Gen Re ist das Neugeschäft im Jahr 2016 um 17 % gestiegen, während die Zahl der abgeschlossenen Lebens- und Dread-Disease-Versicherungen im selben Zeitraum nur um 1,5 % bzw. 5,2 % zugenommen hat.6 Der Verband der britischen Versicherer ABI meldete ebenfalls einen Anstieg der abgeschlossenen Policen 2016 mit einer Rekordsumme an gezahlten Leistungen in Höhe von 3,6 Mrd. Pfund im Jahr 2015.7 Dies lässt sich größtenteils auf das wachsende Bewusstsein für den Wert dieser Invaliditätsabsicherung zurückführen, wobei man aber nicht den Gesamtzusammenhang außer Acht lassen sollte, in dem es zu diesem Anstieg kam.

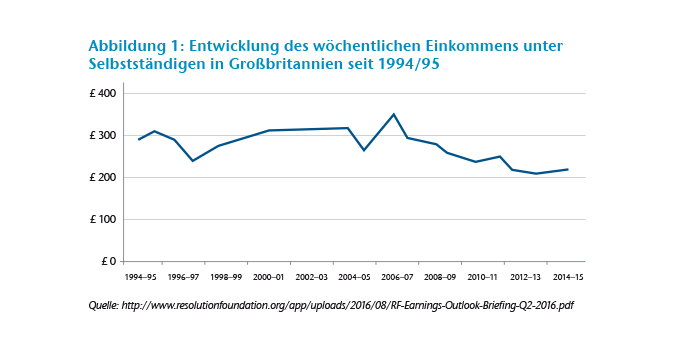

In Großbritannien nimmt die Zahl der Selbstständigen stetig zu. Der nationale statistische Dienst meldete zwischen 2008 und 2015 eine Zunahme der Selbstständigen von 3,8 Mio. auf 4,6 Mio.8 Eine genauere Untersuchung dieses Trends im Rahmen einer Studie der Resolution Foundation kam zu dem Ergebnis, dass trotz der signifikanten Zunahme der Selbstständigen zwischen 2001 bis 2002 das durchschnittliche Einkommen dieser Gruppe im Zeitraum von 2015/16 geringer ausfiel als zwischen 1994 und 1995 (siehe Abbildung 1).9 Als Gründe dafür wurden geringere Arbeitszeiten sowie die „Gig-Economy“ angeführt, bei der selbstständige Personen mehrere kleine Jobs haben, anstatt sich zu spezialisieren oder ihr eigenes Unternehmen zu führen.10 Häufig ist das mit einer geringeren Arbeitsplatzsicherheit, wechselnden Arbeitszeiten und einem unsicheren Einkommen sowie in vielen Fällen mit Arbeitslosigkeit nach längerer Abwesenheit verbunden. Angesichts der vielen Selbstständigen, die so vernünftig sind, eine Invaliditätsversicherung abzuschließen, um ihre Selbstständigkeit und ihr Einkommen im Falle einer Berufsunfähigkeit zu schützen, sollte man den Unterschied zwischen unternehmerischer Selbstständigkeit und „Gig-Economy“-Freiberuflertum kennen, um Versicherungsnehmer in der Phase der Schadensforderung zu verstehen. Deshalb ist es wichtig, dass wir ein genaues Verständnis für diese Kundengruppe entwickeln, um unsere Policen und Prozesse angemessen und effektiv zu gestalten. Dabei kann die Verhaltensökonomik ein nützliches Instrument sein.

Das „Modell der menschlichen Betätigung“ (engl. Model of Human Occupation, MOHO) ist ein beliebtes theoretisches Konzept der Ergotherapie, das hilft, die Motivation eines Menschen zu verstehen.11 Das Modell konzeptualisiert das Beschäftigungsverhalten als Resultat dreier Elemente:

Eine Beeinträchtigung oder Störung in einem der drei Bereiche wirkt sich auf die anderen beiden und somit auf die Gesamtleistung eines Menschen aus. Bei einem Schadensfall in der Invaliditätsversicherung mit einer (akuten oder dauerhaften) körperlichen oder geistigen Einschränkung sind auch die Motivation und die Gewohnheit des Betroffenen beeinflusst. Folglich kann selbst bei erfolgreicher Rehabilitation aufgrund dieser Störung eine Beeinträchtigung in den anderen beiden Bereichen fortbestehen. Dieses Gleichgewicht kann durch eine Steigerung der Performance Capacity wiederhergestellt werden. Es kann jedoch auch sein, dass dies nicht geschieht, sodass Intervention oder Unterstützung erforderlich ist, um die drei Bereiche wieder auszubalancieren. Mit dem MOHO haben wir ein Modell an der Hand, dass es uns erleichtert, Menschen und ihre Beziehung zur Beschäftigung zu verstehen, was uns wiederum ermöglicht, die Prinzipien der Verhaltensökonomik zum beiderseitigen Nutzen effektiv anzuwenden.

Bei Schadensfällen in der Invaliditätsversicherung haben wir immer wieder festgestellt, dass Anspruchsteller

Wir haben speziell Fälle von akuter Erkrankung mit Behandlungsprotokollen und vorhersehbaren Genesungszeiten herausgesucht – also keine psychiatrischen oder nachhaltig lebensverändernden Erkrankungen wie beispielsweise Krebs. Die zugesicherte Höchstsumme einer Income-Protection-Police beträgt 75 % des bisherigen Einkommens. Mit dieser Obergrenze soll einerseits ein Anreiz für die Wiederaufnahme einer Erwerbstätigkeit nach vollendeter Genesung geschaffen und andererseits der Versicherte während seiner Berufsunfähigkeit finanziell angemessen abgesichert werden. Dennoch haben wir festgestellt, dass Anspruchsteller teilweise zögerten, ihre Erwerbstätigkeit (in Teil- oder Vollzeit) wiederaufzunehmen, obwohl sie während des Leistungszeitraums finanziell schlechter aufgestellt waren, was häufig zu Streitigkeiten zwischen dem Anspruchsteller und dem Versicherer sowie zu Unzufriedenheit führte. Daher suchen wir nach Trends bei Schadensfällen, um ein besseres Verständnis für die Verhaltensweisen zu erlangen, die wir mithilfe der Verhaltensökonomik erkennen. Dabei haben wir folgende Fragen gestellt:

Um diese Fragen zu beantworten, wollen wir folgende Prinzipien genauer betrachten:

Beim Ankereffekt dient ein bestimmter Wert, dem wir anfangs ausgesetzt sind, als Bezugspunkt für die Bewertung anderer Zahlenwerte.12 Anspruchsteller gehen häufig in die Schadengespräche, nachdem sie bereits einige Zeit nicht mehr gearbeitet und feste Anker in Bezug auf die Schwere ihrer Erkrankung, das voraussichtliche Behandlungsergebnis und die Behandlungsprognose im Kopf haben. Im Zusammenhang mit Ansprüchen aus der Invaliditätsversicherung können diese Bezugswerte durch die behandelnden Ärzte oder auch durch Freunde und Verwandte etabliert werden, die an ähnlichen Erkrankungen leiden. Angesichts der wachsenden Zahl von Menschen, die beispielsweise durch Wearables einen insgesamt leichteren Zugriff auf Informationen mehr Kontrolle über die eigene Gesundheit gewinnen, können diese Anker auch vom Anspruchsteller selbst etabliert werden. Die Genauigkeit dieser Anker kann jedoch variieren, und manchmal passt das medizinische Szenario nicht genau mit dem Kontext des Versicherungsvertrages zusammen, wie viele Versicherungsgutachter bestätigen können.

Durch Hinzuziehung anerkannter Richtlinien für die Genesung bei (akuten) Verletzungen wandten wir in UK das Prinzip des Anchoring erstmals auf die Erstkommunikation mit Anspruchstellern an. Dadurch wollten wir deren Erwartungen in Bezug auf die Genesungszeit „managen“ und in einigen Fällen Ansprüche ohne Prüfung bewilligen. Ein weiterer Zweck bestand darin, bereits in einer frühen Phase der Schadenbearbeitung genaue Ankerdaten zu sammeln, um den wiederholten Kontakt zum Anspruchsteller zu verringern.

Außerdem wurden Anspruchsteller über die durchschnittliche Genesungszeit ihrer Erkrankung im Falle einer unverzüglichen und erfolgreichen Behandlung informiert. Zu Beginn der Schadenfeststellung wurden den Anspruchstellern auch Informationen gegeben zu den Unterstützungsmöglichkeiten, die sie zum Zeitpunkt der beruflichen Wiedereingliederung in Anspruch nehmen können (z. B. Zuschüsse und Rehabilitationsleistungen). Wir denken, dass dies hilfreiche Informationen im Sinne des Ankereffekts sind.

Das Erstgespräch über die voraussichtliche Genesungszeit des Anspruchstellers sollte dessen Unsicherheit reduzieren, einen garantierten Mindestleistungszeitraum zusichern und den Bedarf der Kontaktaufnahme in der Anfangsphase der Schadenbearbeitung gering halten. Schadensfälle, bei denen die durchschnittliche Genesungszeit ausreichend ist, können schnell und effizient bearbeitet werden, sodass sich der Anspruchsteller bei minimalem Kontakt zum Versicherer voll und ganz auf seine Genesung konzentrieren kann. Eine erste Analyse der vorliegenden Daten zeigt, dass bis zu 45 % der so abgewickelten Schadensfälle die durchschnittliche Genesungszeit nicht überschritten und somit die Notwendigkeit einer intensiven Prüfung und der Einbeziehung von Gutachtern verringert wurde. Auch wenn die Analyse diesbezüglich noch in der Anfangsphase steckt, sind die bisherigen Daten vielversprechend.

Der Einordungseffekt (engl. Framing) besagt, dass ein und dieselbe Entscheidung als Gewinn oder Verlust dargestellt werden kann, je nachdem, ob man die positiven oder die negativen Aspekte dieser Entscheidung betont.13 Aktuelle Studien haben gezeigt, dass der Markt für Income-Protection-Policen in Großbritannien wächst und dementsprechend diverse Produkte für eine Vielzahl von Bedürfnissen eingeführt werden. Die Nachfrage nach innovativen und umfassenden Produkten mit praktischen Leistungen zur Unterstützung von Anspruchstellern ist vorhanden. So hat ein britischer Versicherer jüngst eine „Mutual Benefits“-App eingeführt, mit der allen Mitgliedern eine bestimmte Anzahl von Punkten zur Verfügung steht, die sie für medizinische Dienste wie z. B. allgemeinmedizinische Untersuchungen oder Beratungsgespräche verwenden können.14 Kunden dürfen diese Leistungen in eigenem Ermessen nutzen und die entsprechenden Dienste direkt anstatt über den Versicherer in Anspruch nehmen.

Trotz dieser Angebote stellen viele Leistungsregulierer weiterhin fest, dass die erfolgreiche berufliche Wiedereingliederung von Anspruchstellern ein langer und schwieriger Prozess sein kann. Auf Grundlage der verhaltensökonomischen Prinzipien des Anchoring und Framing wurden deshalb einfache und kleine Veränderungen in der Erst- und Folgekommunikation mit Anspruchstellern getestet. Dazu gehörten u. a. der Hinweis auf bestimmte Versicherungsbedingungen unmittelbar bei der ersten Kontaktaufnahme anstatt erst, wenn diese greifen; die Information über Ressourcen sowie der Hinweis auf typische Abläufe, um Erwartungen an die Schadenabwicklung im Sinne des Framing angemessen einzubetten. Wichtig ist es unseres Erachtens, die Aussicht auf eine zeitnahe erfolgreiche und geförderte Wiedereingliederung beim Anspruchsteller zu „verankern“.

Der Einordnungseffekt lässt sich zwar nur schwer quantifizieren, doch durch eine Bewertung der Kundenzufriedenheit lässt sich seine Wirkung voraussichtlich feststellen. Auch wenn diese noch nicht formell gemessen wurde, weist das bisherige informelle Feedback darauf hin, dass der beschriebene Ansatz effektiv zur Steigerung der Kundenzufriedenheit beitragen kann.

Macht man sich den Ankereffekt und das Prinzip der Einordnung effektiv zunutze, lässt sich die sogenannte Verlustaversion potenziell wirkungsvoll bekämpfen. Die Verlustaversion beschreibt die menschliche Neigung, Verlust abwenden und den Status quo erhalten zu wollen, selbst wenn die Gewinnchance erheblich ist.15 Diese Tendenz basiert auf der Annahme, dass der Schmerz über einen Verlust stärker ist als die Freude über einen Gewinn. Im Zusammenhang mit Versicherungsansprüchen in der Invaliditätsversicherung wurde die Verlustaversion potenziell als eine der größten Hürden für eine erfolgreiche berufliche Wiedereingliederung identifiziert.

Wenn wir dazu neigen, den Status quo zu bewahren, anstatt zu riskieren, das zu verlieren, was wir haben, fällt uns die Wiederaufnahme einer beruflichen Tätigkeit aufgrund von Unsicherheit erzeugenden sozialen oder arbeitsplatzspezifischen Faktoren möglicherweise schwer. Dies betrifft beispielsweise Freiberufler in der „Gig-Economy“. Dieses Phänomen lässt sich bei Schadensfällen mit einer längeren Bearbeitungszeit beobachten, bei denen die Anspruchsteller trotz Verbesserung ihres gesundheitlichen Zustands Wiedereingliederungs- oder Rehabilitationsmaßnahmen ambivalent gegenüberstehen. Wir sollten solche Szenarien jedoch nicht übermäßig simplifizieren und auch weniger offensichtliche Faktoren berücksichtigen, die sich auf die Einstellung des Anspruchstellers gegenüber der beruflichen Wiedereingliederung auswirken können, etwa ein geringes Selbstvertrauen, Scham oder die Angst vor dem Scheitern.

Auch wenn unsere Produkte alle notwendigen Merkmale aufweisen, um die erfolgreiche Wiederaufnahme einer beruflichen Tätigkeit zu fördern, werden diese wahrscheinlich nicht ausreichen, um gemischte Gefühle in Bezug auf die erneute Berufstätigkeit zu unterdrücken, sofern andere Faktoren zum Tragen kommen. Das MOHO zeigt, dass Erfolg bei einer Betätigung das Ergebnis mehrerer Bereiche ist, die miteinander in Wechselwirkung stehen. Wenn wir als Versicherer die Ursache für ein Verhalten besser verstehen, sind wir auch besser gerüstet, effektiv auf die Bedürfnisse von Anspruchstellern einzugehen.

Gegenseitigkeit bezeichnet unsere Tendenz, auf eine Handlung mit einer entsprechenden Handlung zu reagieren, und ist ein Grundprinzip menschlichen Handelns, das für alle Beteiligten sowohl positiv als auch negativ sein kann.16 Es ist nicht überraschend, dass eine Person in einem von Zusammenarbeit geprägten Umfeld ihrerseits kooperativ handelt und somit die Grundlage für konstruktive, zielorientierte Beziehungen legt. Sofern angemessen, können wir durch die Finanzierung der Rehabilitation oder Behandlung eine reziproke Beziehung zu einem Versicherungsnehmer aufbauen und dadurch seine Kooperation fördern.

Eine weitere Methode, die wir angewandt haben, bestand darin, die Häufigkeit der telefonischen Kontaktaufnahme sowohl in der Phase der Erstbewertung als auch in der Nachprüfungsphase zu erhöhen. Dieser Ansatz gestaltet die Kommunikation nicht nur persönlicher, sondern wirkt sich auch unmittelbar auf die Geschwindigkeit aus, mit der Informationen zusammengetragen werden. Zudem wird dadurch gewährleistet, dass die richtigen Informationen angefordert und empfangen werden, was insgesamt zu einem für den Kunden wie den Versicherer günstigeren Ablauf der Leistungsregulierung führt.

Angesichts des wachsenden Markts für die Income-Protection-Policen und des kontinuierlichen Wandels der Arbeitswelt sollten wir die Verhaltensökonomik als wertvolles Instrument für ein besseres Verständnis a) unserer Zielgruppe und b) der Kommunikation mit ihr nicht außer Acht lassen. Sie kann uns wertvolle Erkenntnisse liefern, die uns helfen, unsere Abläufe in der Schadenbearbeitung besser zu verstehen, und Innovation voranzutreiben. Die Verhaltensökonomik ist sicherlich nicht geeignet, um Verhaltensweisen zu kontrollieren oder rezeptartig identische Ergebnisse zu erzielen. Doch wenn wir die potenzielle Bedeutung dieser Prinzipien und menschlichen Verhaltensweisen erkennen, erlangen wir ein besseres Verständnis für die Faktoren, die das Verhalten von Anspruchstellern beeinflussen. Die verhaltensökonomische Theorie kann also für die kontinuierliche Weiterentwicklung unserer Prozesse und Produkte einen Mehrwert liefern – zum Nutzen des Versicherers wie auch des Versicherungsnehmers.

Die Fragen, die wir zu Beginn dieses Artikels gestellt hatten, lauteten:

Auch wenn unsere Untersuchungen und Beobachtungen noch nicht abgeschlossen sind, weisen unsere bisherigen Erfahrungen und das bisherige Feedback darauf hin, dass durchaus eine Verbindung zwischen der Anwendung verhaltensökonomischer Prinzipien und dem Ausgang von Schadensfällen besteht.

Ist die Verhaltensökonomik der alleinige Schlüssel zur Beantwortung dieser Fragen? Wahrscheinlich nicht, denn menschliches Verhalten sowie unsere Beziehung zur Arbeit ist viel zu komplex für eine einfache Lösung. Die Verhaltensökonomik ist mitnichten ein Zaubermittel. Die bisherigen Untersuchungen sprechen jedoch dafür, dass es sich nicht nur um einen kurzlebigen Trend handelt, sondern dass es durchaus Möglichkeiten gibt, ihre Prinzipien auf die Schadenbearbeitung in der Invaliditätsversicherung anzuwenden. Gegenwärtig ist sicher schon viel geholfen, wenn Leistungsregulierer in der Kommunikation mit dem Kunden darauf achten, welche Anker sie werfen und welches Framing durch die Sprache „transportiert“ wird. Das Verbesserungspotenzial im Detail scheint nach unseren Erfahrungen hoch zu sein.