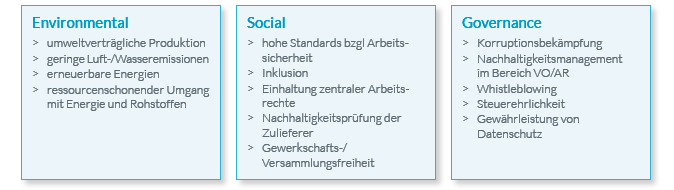

Das vergangene Jahr 2020 war in Europa das wärmste Jahr seit Beginn der Wetteraufzeichnungen Mitte des 19. Jahrhunderts1 und setzt somit den Trend der letzten Jahre fort. Extreme Wetterereignisse nehmen zu und sorgen für eine Vielzahl an schweren Naturkatastrophen. So ist es nicht verwunderlich, dass das Thema Klimawandel weiter an Relevanz gewinnt und auch für Unternehmen ein nicht zu unterschätzendes Risiko ist. Im Allianz Risiko Barometer 2021 liegt der Klimawandel weltweit auf Platz 9 und ist im deutschen Ranking gerade in die Top Ten aufgestiegen.2 Bedingt durch die offensichtlichen Folgen des Klimawandels sind Themen im Zusammenhang mit Nachhaltigkeit verstärkt in das Bewusstsein der Bevölkerung und der Unternehmen gerückt. Unterstützt durch öffentlichkeitswirksame Initiativen wie Fridays for Future und Diskussionen u. a. über den Umgang mit Ressourcen oder auch gerechtere Arbeitsbedingungen, sind Unternehmen nun damit befasst, wie sie selbst nachhaltigen Kriterien entsprechen können. Solche nachhaltigen Kriterien lassen sich unter der Abkürzung ESG zusammenfassen und sind somit nicht nur auf den Klimawandel beschränkt, der aber noch das derzeit am stärksten beobachtete Kriterium ist. Grundsätzlich versteht man unter den sog. ESG‑Kriterien qua Definition einen Standard nachhaltiger Investments in den Bereichen Environment (Umwelt), Social (gesellschaftliches Engagement) und Governance (Aufsichtsstrukturen/Unternehmensführung).3

Das Thema ist ursprünglich als Investmentkonzept entstanden und betrifft kapitalmarktrelevante Fragestellungen vor allem in Bezug auf die Anlagestrategie eines Unternehmens. In der Vergangenheit haben sich z. B. verschiedene Versicherer von Investments in Branchen mit schlechter Umweltbilanz (z. B. Betreiber von Kohlekraftwerken) verabschiedet. Diese zum Teil wichtigen Entscheidungen sind nicht nur allein auf Druck der Öffentlichkeit vorgenommen worden. Vielmehr sind Unternehmen gemäß EU‑Vorgaben verpflichtet, über ihr Vorgehen im Zusammenhang mit Nachhaltigkeit zu berichten (Non‑Financial Reporting Directive 2014/95/EU).4 Durch weitere Maßnahmen der EU zur Eindämmung der Erderwärmung (Stichwort Green Deal) werden in Zukunft private Unternehmen bzw. Investoren (und somit im Besonderen die Versicherungswirtschaft) verstärkt in die Verantwortung genommen. Die im letzten Jahr verabschiedete Taxonomie-Verordnung (EU 2020/852) der EU definiert Rück- und Erstversicherung explizit als Wirtschaftstätigkeit, die einen Beitrag zur Eindämmung des Klimawandels bringen kann. Die Taxonomie-Verordnung5 enthält Kriterien zur Bestimmung, ob eine Wirtschaftstätigkeit als ökologisch nachhaltig einzustufen ist, um damit den Grad der ökologischen Nachhaltigkeit einer Investition ermitteln zu können und ein „Green Washing“ zu verhindern. Sie richtet sich an EU‑Mitgliedstaaten, an Finanzmarkteilnehmer, die Finanzprodukte anbieten, sowie an Unternehmen, die verpflichtet sind, eine nicht finanzielle Erklärung zu veröffentlichen.

Auch die Aufsichtsbehörden EIOPA und BaFin sind derzeit mit der Ausarbeitung ähnlicher Vorgaben befasst. Es ist davon auszugehen, dass auch für (Rück‑)Versicherungsunternehmen weitergehende Regelungen und Transparenzvorschriften in Kürze vorgeschrieben werden. Eine erste Orientierungshilfe für Unternehmen hat die BaFin bereits im Dezember 2019 mit ihrem Merkblatt zum Umgang mit Nachhaltigkeitsrisiken veröffentlicht.6

Der GDV hat kürzlich bekannt gegeben, dass die Versicherungsbranche bis zum Jahr 2050 Kapitalanlagen von derzeit EUR 1.700 Mrd. vollständig klimafreundlich investieren wird.7

Mehr als nur „grüne“ Investments

Aufgrund dieser zukünftigen verschärften Regelungen werden (Rück‑)Versicherungsunternehmen noch mehr darauf achtgeben müssen, in welche Anlagenklassen sie investieren. Interessant ist zu beobachten, dass das Thema Nachhaltigkeit und ESG‑konforme Ausrichtung von (Rück‑)Versicherungsunternehmen auch abseits der Kapitalanlagestrategie an Fahrt aufnimmt. Fast täglich findet man in der medialen Branchenberichterstattung Artikel zum Thema ESG, und auch in den Jahresberichten der Unternehmen finden sich immer mehr Ausführungen zu diesem Themenkomplex. Von möglichen Veränderungen werden insbesondere die Bereiche Underwriting sowie die Produktentwicklung betroffen sein.

Im Underwriting könnte sich die Analyse eines Risikos von klassischen Aspekten, z. B. Betriebsarten oder geografische Besonderheiten (US‑Exposure), nun auch auf qualitative Analysen in Bezug auf die ESG‑Kriterien ausweiten. Meist ist der Risikoappetit innerhalb der Gesellschaft schon jetzt bei verschiedenen Branchen (z. B. Risiken mit ethisch fragwürdigen Geschäftsmodellen) limitiert. Jedoch wird man auch bei derzeit unkritischen Branchen im Rahmen eines ESG‑konformen Underwriting Parameter in Betracht ziehen, die derzeit im konkreten Umfang noch nicht berücksichtigt werden. Dies könnte u. a. die Gewährung von Arbeitnehmerrechten, aber auch mögliche Überprüfungen von Zuliefererbetrieben beinhalten (wie dies bereits das neue Lieferkettengesetz8 vorsieht). So verabschieden sich bereits erste Versicherer aktiv von Risiken, die sich mit fossilen Brennstoffen befassen.

Risiken, die sich aktiv mit der Umsetzung von nachhaltigen Themen befassen, könnten davon auch im Underwritingprozess profitieren. So könnten sich in der Preisgestaltung Möglichkeiten ergeben und auch in Bezug auf die Strukturierung von Programmen neue Spielräume geschaffen werden (geringere Selbstbehalte, flexiblere Bedingungen u. Ä.). Unternehmen könnten dadurch Anreize erhalten, ihre Prozesse zu verändern und somit auch zur Einhaltung von Nachhaltigkeits- und Klimazielen beizutragen.

Rekalibrierung des Risikoappetits

Um das ESG‑Konzept entsprechend umzusetzen, muss zunächst über die Rekalibrierung des Risikoappetits nachgedacht werden. Welche Risiken ist der Versicherer bereit zu zeichnen, und welche Folgen müssen einkalkuliert werden, wenn ausgewiesen werden muss, welcher Prämienanteil aus Risiken geschöpft wird, die nicht ESG‑konform sind? Etwaige Wachstumsziele müssen zudem eventuell unter Nachhaltigkeitsaspekten angepasst werden. In einem weiteren Schritt ist sodann der Underwritingprozess an das ESG‑Konzept anzupassen. In diesem Punkt ist es wichtig, dass eine effiziente Handhabung möglich ist, die den Prozess nicht verkompliziert oder verlangsamt. Etwaige Scoringsysteme oder Analysetools müssen sich schlank in das Underwriting einbauen lassen; dem Risikodialog mit dem Versicherungsnehmer wird im Vorfeld eine wichtige Rolle zukommen. Es wird absolut elementar, die Prozesse im Unternehmen auch abseits klassischer Underwritingthemen zu verstehen und zu bewerten.

Auch die Produktentwicklung wird sich dem Thema ESG nicht verschließen können. Erste nachhaltige Versicherungsprodukte gerade im Bereich der Privatversicherung werden bereits vermarktet. So können Versicherungsnehmer in einer nachhaltigen Hausratversicherung z. B. Entschädigung von Mehrkosten erwarten, wenn Geräte wiederbeschafft werden, die der höchsten Effizienzklasse entsprechen. Im Bereich Kfz lässt sich durch den Einsatz von Telematik eine bessere Differenzierung erreichen, oder es könnte über Nachlässe bei der Anschaffung eines E‑Autos nachgedacht werden. Etwaige Konzepte lassen sich auch auf die Industrieversicherung übertragen. Es wird spannend sein zu beobachten, mit welchen nachhaltigen Produktfeatures und ‑neuerungen die Versicherungsbranche in Zukunft auf den Markt kommen wird.

Fazit

Zusammenfassend lässt sich sagen, dass sich die Versicherungsbranche bereits aktiv mit dem Thema ESG auseinandersetzt. Auch wenn sich dies derzeit noch stark auf den Bereich Kapitalanlagen fokussiert, ist eine Ausweitung des Themas auch auf weitere Unternehmensbereiche, wie in diesem Artikel skizziert, zu erkennen. Es ist allerdings noch zu früh, um abzusehen, wie konkret z. B. im Underwriting oder der Produktentwicklung das Thema ESG umgesetzt werden wird.

Versicherer sollten die zunehmenden Entwicklungen im Bereich ESG im Blick halten, die sich in den kommenden Jahren mit Sicherheit auch auf die Versicherungsbranche auswirken werden.

Endnoten

- https://www.tagesschau.de/ausland/waermstes-jahr-europa-101.html

- https://www.agcs.allianz.com/news-and-insights/news/allianz-risk-barometer-2021.html

- https://wirtschaftslexikon.gabler.de/definition/esg-kriterien-120056

- https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/non-financial-reporting_en

- https://eur-lex.europa.eu/eli/reg/2020/852/oj?locale=de

- https://www.bafin.de/SharedDocs/Downloads/DE/Merkblatt/dl_mb_Nachhaltigkeitsrisiken.html

- https://www.gdv.de/de/themen/news/die-nachhaltigkeitspositionierung-der-deutschen-versicherer-im-wortlaut-65404

- S. hierzu Bomsdorf/Blatecki-Burgert, Deutschland auf dem Weg zu einer Wertschöpfungskettenhaftung?, PHi 2020, 192 ff.