Mit etwa 20 Jahren handelt es sich bei der Grundfähigkeitsversicherung immer noch um ein vergleichsweise junges Produkt auf dem deutschen Versicherungsmarkt. Handelte es sich zunächst um ein eher exotisches Nischenprodukt, hat sich die Zahl seiner Anbieter in den letzten Jahren rasant gesteigert, sodass heute eine Vielzahl von Produkten und Produktvarianten am Markt zu finden sind.

Positionierung des Produkts unter den Invaliditätsprodukten

Das Grundfähigkeitsprodukt wird von jeher vor allem als Alternative zur Berufsunfähigkeitsversicherung wahrgenommen, und zwar insbesondere für Angehörige derjenigen Berufsgruppen, für die der Abschluss einer Berufsunfähigkeitsversicherung nicht oder aufgrund der mit ihnen verbundenen Risiken nur zu erhöhten Prämien möglich ist. Dabei handelt es sich vorrangig um stark von körperlicher Arbeit geprägte Berufsbilder.

Da die Leistungsvoraussetzungen in den ersten Grundfähigkeitsprodukten streng gefasst waren, d. h. erst erhebliche, vorrangig sensorische und motorische Beeinträchtigungen zu einer Leistung führten, wurde das Produkt „unterhalb der BU“ verortet, d. h. als Produkt mit weniger umfassendem Versicherungsschutz.

Aus Sicht der Risikoprüfung sind die Positionierung und die Zielgruppe des Produkts insoweit erheblich, als dass aus beiden Erwartungen an das Ergebnis der Risikoprüfung folgen, z. B.:

- Wenn der Abschluss einer Berufsunfähigkeitsversicherung für den Antragsteller schon nicht infrage kommt, sollte dann nicht in der Grundfähigkeit ein Angebot garantiert sein?

- Und wenn erst schwere Einschränkungen zu einer Leistung führen, sind dann leichtere Einschränkungen überhaupt relevant?

- Wenn wir uns „unterhalb der BU“ bewegen, muss dann die risikoprüferische Entscheidung für die Grundfähigkeit nicht auch immer „unterhalb“ derer für die Berufsunfähigkeit liegen, d. h. günstiger ausfallen?

Herausforderungen für die Risikoprüfung

Ein ganz erheblicher Unterschied zwischen der Grundfähigkeitsversicherung und anderen Produkten im Spektrum der Invalidität besteht darin, dass für die Grundfähigkeit kein gesetzliches Leitbild und damit keinerlei allgemeingültige Definition existiert. Der Kreativität der Produktentwicklungsabteilungen ist daher (kaum) eine Grenze gesetzt. Dies ermöglicht es den Versicherern, mit immer neuen Leistungsbausteinen, Produktlinien und Definitionen ihr Angebot immer vielfältiger und damit passgenauer auf die Bedürfnisse ihrer Kunden bzw. auch unterschiedlicher Kundengruppen anzupassen.

Für die Risikoprüfung stellt dies durchaus eine Herausforderung dar. Während sich bei anderen am Markt befindlichen Produktkategorien – seien es Produkte zur Absicherung der Berufs- und Erwerbsunfähigkeit oder auch der Pflegebedürftigkeit – die Produkte einer Kategorie untereinander stark ähneln, können sich Grundfähigkeitsprodukte sehr grundlegend voneinander unterscheiden. Es ist folglich unabdingbar, dass sich der Risikoprüfer nicht nur mit dem aktuellen Produkt des eigenen Hauses im Detail vertraut macht, sondern vor allem auch eine etwaige Weiterentwicklung eng begleitet bzw. idealerweise darin eingebunden ist, um die Auswirkungen auf die Einschätzungsrichtlinien bemessen und ggf. nötige Anpassungen rechtzeitig vornehmen zu können.

Dass es sich bei dem Produkt um ein vergleichsweise junges Produkt und eine Schöpfung der Versicherungsbranche handelt, das also insbesondere kein Vorbild in der Sozialversicherung hat, stellt ebenso eine Herausforderung für alle Facetten der Risikoprüfung dar – vom Ersteller der Einschätzungsrichtlinien über den praktischen Risikoprüfer bis zum Gesellschaftsarzt.

Einschätzungsrichtlinien

Einschätzungsrichtlinien unterliegen dem Erfordernis, evidenzbasiert zu sein, und regelmäßig greift die Versicherungsbranche zur Erstellung solcher Richtlinien auf externe, d. h. vorrangig klinische Erfahrung, Studien und Statistiken zurück. Ergänzt werden diese externen Erkenntnisse durch eigene, d. h. versicherungsspezifische Daten, insbesondere Schadenerfahrung. Für die Grundfähigkeitsversicherung stellen beide Informationsquellen eine Herausforderung dar: Externe Daten betrachten i. d. R. einzelne Krankheitsbilder, seltener dagegen bestimmte körperliche Einschränkungen unabhängig von ihrer Ursache. Die Heranziehung solcher Erkenntnisse für die Einschätzung der Grundfähigkeit erfordert daher einigen Transferaufwand. Interne Daten sind jedenfalls bei Erstversicherern oft kaum vorhanden; das Produkt ist oftmals noch nicht lange am Markt und die Schadenerfahrung daher (noch) sehr übersichtlich.

Risikoprüfer

Aber auch der Risikoprüfer, der erstmals vor der Aufgabe steht, eine Grundfähigkeitsversicherung einzuschätzen, kann dies nicht mit der Routine tun, die er für die eher traditionellen Produkte erlangt hat. Erfahrungen aus diesen Produkten sind aufgrund der Andersartigkeit des Grundfähigkeitsproduktes auch nur bedingt auf dessen Einschätzung übertragbar.

Gesellschaftsarzt

Schließlich gilt all dies auch für den Gesellschaftsarzt: Auch für ihn unterscheidet sich der Ansatz des Grundfähigkeitsproduktes von der klassischen klinischen Betrachtungsweise, und auch er wird selten bereits Vorerfahrung mit dem Produkt gesammelt haben. Während die Beurteilung von Arbeitsfähigkeit bis hin zur Berufsfähigkeit zum klassischen Spektrum der ärztlichen Tätigkeit gehört, ist es die Prognose bestimmter gesundheitlicher Einschränkungen unabhängig von ihrer Ursache nicht.

Zu der oftmals geringen Erfahrungs- und Datenlage tritt hinzu, dass sich die Grundfähigkeitsversicherung wie kaum ein anderes Produkt dynamisch weiterentwickelt. Erworbene Erfahrung mit dem Produkt muss dementsprechend laufend auf den Prüfstand gestellt und angepasst werden.

Zu den wesentlichen Veränderungen der letzten Jahre gehören u. a. die folgenden, wobei nicht alle diese Veränderungen von allen Gesellschaften umgesetzt wurden, also eine große Produktvielfalt am Markt vorhanden ist:

- Verkürzung des Prognosezeitraums, d. h. der erwarteten Dauer des Grundfähigkeitsverlustes

- Aufnahme zusätzlicher, zunehmend kreativer Bausteine aus dem eher motorischen Bereich, teils auch in Anlehnung an zuvor bereits vorhandene Bausteine („Smartphone nutzen“ oder „öffentliche Verkehrsmittel benutzen“)

- Aufnahme von mehr kognitiv geprägten Grundfähigkeiten (z. B. „geistige Leistungsfähigkeit“)

- großzügigere Definition einzelner Grundfähigkeiten, sodass diese schneller verloren werden (z. B. Verkürzung der für die Grundfähigkeit „Gehen“ erforderlichen Wegstrecke, Leistung bereits bei Verlust der Gebrauchsfähigkeit einer Hand statt vorher zwei beim „Hände benutzen“ etc.)

- Reduktion auf eine Grundfähigkeit als Leistungsauslöser im Gegensatz zu den früheren Grundfähigkeitsprodukten, die noch den Verlust von drei Grundfähigkeiten als Leistungsvoraussetzung vorsahen

- Zusatzbausteine, z. B. angelehnt an die Dread-Disease-Versicherung (z. B. Herzinfarkt oder Schlaganfall) oder aus dem psychiatrischen Bereich (z. B. Schizophrenie oder schwere Depression)

Diese Vielfalt macht die risikoprüferische Einschätzung des Grundfähigkeitsprodukts zuweilen spannender und abwechslungsreicher, aber eben auch herausfordernder als die anderer, eher statischer Produkte.

Besonderheiten der risikoprüferischen Bewertung

Vielfalt an Leistungsauslösern

Die meisten Produkte der Lebensversicherungssparte sehen eine Leistung vor, wenn genau ein zuvor definierter Leistungsfall eingetreten ist, z. B. der Tod der versicherten Person, die Unfähigkeit der versicherten Person, ihren Beruf auszuüben, die Pflegebedürftigkeit der versicherten Person usw. Dabei gibt es zwar zuweilen verschiedene Schweregrade, z. B. eine gestaffelte Leistung in Abhängigkeit des Pflegegrades oder eine Abstufung zwischen Berufs- und Erwerbsunfähigkeit, der Anknüpfungspunkt für die Leistung bleibt aber derselbe. Die Ursachen für den Eintritt des Leistungsfalls können dabei vielfältig sein. Es kommen sowohl Krankheit als auch Unfälle als Ursache infrage; insoweit ist der Versicherungsschutz nicht eingeschränkt. Für den Risikoprüfer stellt sich folglich bei der Bewertung beispielsweise der medizinischen Vorgeschichte des Antragstellers immer dieselbe Frage: In welchem Maße ist in der Person des Antragstellers die Wahrscheinlichkeit (gegenüber einer gesunden Person) erhöht, dass dieser eine definierte Leistungsfall eintritt?

In der Grundfähigkeitsversicherung sieht dies grundlegend anders aus, denn es gibt nicht einen, sondern viele Leistungsauslöser. Der „Verlust einer Grundfähigkeit“ ist kein fixes Konstrukt wie eine Berufsunfähigkeit oder Pflegebedürftigkeit, sondern die Summe vieler verschiedener Einzelzustände, die in der Risikoprüfung zu einer Gesamtentscheidung zusammengebracht werden müssen. Der Risikoprüfer muss sich also viele Fragen stellen, in Abhängigkeit von der individuellen Produktgestaltung z. B. die folgenden: Mit welcher Wahrscheinlichkeit wird der Antragsteller blind oder taub? Mit welcher Wahrscheinlichkeit verliert er seine Fähigkeit, Treppen zu steigen oder seine Hände zu benutzen? Wie groß ist das Risiko einer Einschränkung seiner geistigen Leistungsfähigkeit?

Wir haben es also mit einer ganz anderen Herangehensweise zu tun, was gleichzeitig auch den einzigartigen Charakter der Grundfähigkeitsversicherung unterstreicht.

Trotz dieser Komplexität ist die Einschätzung des Grundfähigkeitsrisikos nicht notwendigerweise schwieriger als das anderer Invaliditätsrisiken. Es kann auch durchaus einfacher sein, und zwar aus den folgenden Gründen:

Da bereits die körperliche Einschränkung selber die Leistung bedingen kann, ohne dass das Erfordernis der Einschränkung der Berufstätigkeit hinzutreten muss, ist die Relevanz von Vorerkrankungen oftmals offensichtlicher.

Dazu ein Beispiel:

Der Antragssteller gibt an, an einer Kniearthrose zu leiden. Dem erfahrenen Risikoprüfer ist bekannt, dass eine Kniearthrose die Fähigkeit, sich niederzuknien bzw. anschließend wieder aufzurichten, gefährdet.

Für ein Grundfähigkeitsprodukt, das die Grundfähigkeit „Knien und Bücken“ in seinem Katalog hat, könnte folglich der Leistungsfall bereits eingetreten sein oder unmittelbar bevorstehen. Damit steht die Risikorelevanz hier bereits fest.

Für ein Berufs- oder Erwerbsunfähigkeitsprodukt kann diese gesundheitliche Einschränkung dagegen weitaus weniger relevant sein, nämlich dann, wenn die Berufsausübung des Versicherten Knien nicht erfordert. Der Risikoprüfer muss neben dem Ausmaß der körperlichen Einschränkung also auch das individuelle Anforderungsprofil des Berufs des Antragstellers bewerten, was zusätzliche Informationen erfordern kann.

Darüber hinaus können Vorerkrankungen einzeln betrachtet werden, sofern sie nicht dieselbe Grundfähigkeit betreffen, d. h. die oftmals sehr schwierige Bewertung des Zusammenspiels verschiedener gesundheitlicher Einschränkungen entfällt.

Auch dazu ein Beispiel:

Ein Antragsteller gibt mäßige Einschränkungen sowohl seiner Seh- als auch seiner Hörfähigkeit an. Beide Zustände sind stabil, d. h., eine Verschlechterung bis hin zum vollständigen Seh- oder Hörverlust ist zwar nicht auszuschließen, aber auch nicht zwingend zu erwarten.

Für die Grundfähigkeitsversicherung liegt die Relevanz der Vorerkrankungen für die Grundfähigkeiten „Sehen“ und „Hören“ auf der Hand. Ob der Antragsteller sich noch für den Fall des vollständigen Verlusts dieser Fähigkeiten versichern kann, ist einzeln für beide Elemente zu prüfen. Abhängig vom Schweregrad der Einschränkung und der Prognose, die sich nach der Ursache der Einschränkungen richten wird, sind verschiedene Entscheidungen möglich: Er kann vollständig, wenngleich mit Risikozuschlag, versichert werden; er kann unter Ausschluss beider Grundfähigkeiten versichert werden; er kann für eine der beiden Grundfähigkeiten mit Risikozuschlag und die jeweils andere mit Ausschluss versichert werden. Eine Ablehnung ist hier nicht erforderlich, da selbst bei Ausschluss beider Grundfähigkeiten noch ein umfassender Versicherungsschutz geboten werden kann und die übrigen Grundfähigkeiten nicht beeinträchtigt sind.

Für die Berufs- und Erwerbsunfähigkeitsversicherung kann die Situation ganz anders aussehen. Sehen und Hören sind derart elementare Fähigkeiten des Menschen, dass ihre Einschränkung – jedenfalls bei einem vormals uneingeschränkt sehenden bzw. hörenden Menschen – immer das Risiko mit sich bringt, den Betroffenen in seiner Fähigkeit der Berufsausübung einzuschränken. Dies gilt jedenfalls dann, wenn der Ausfall nicht durch entsprechende Hilfsmittel vollständig kompensiert werden kann, und anders als bei der Grundfähigkeit kumuliert sich das Risiko bei diesen Produkten: Es kommt also nicht darauf an, ob eine der beiden Einschränkungen die Berufsausübung unmöglich macht, sondern ob insgesamt die Schwelle überschritten wird. Bei Sinnen wie Hören und Sehen, die grundsätzlich geeignet sind, sich gegenseitig ein Stück weit zu kompensieren, ist das gleichzeitige Auftreten von Einschränkungen also als erhebliches Risiko anzusehen, auch wenn volle Blindheit bzw. Taubheit nicht zu erwarten sind.

Generell lässt sich festhalten, dass subjektive Risiken sowie die Möglichkeit, trotz gesundheitlicher Einschränkung einen Beruf auszuüben, das Berufs- und Erwerbsunfähigkeitsrisiko maßgeblich beeinträchtigen können, d. h. auf der einen Seite die Fähigkeit und Entschlossenheit des Betroffenen, trotz erschwerter Bedingungen seinen Beruf weiter auszuüben, auf der anderen Seite aber auch die Verfügbarkeit eines geeigneten Arbeitsplatzes bzw. die Möglichkeit, diesen auf die besonderen Bedürfnisse des Betroffenen anzupassen.

Die Beurteilung gerade auch der letztgenannten Kriterien ist eine komplexe Aufgabe für Risikoprüfer; all dieses spielt in der Beurteilung der Grundfähigkeit dagegen keine Rolle, da diese ausschließlich auf die objektiv vorliegende gesundheitliche Beeinträchtigung abstellt.

Die risikoprüferische Bewertung der Grundfähigkeitsversicherung unterscheidet sich daher maßgeblich vom gewohnten Vorgehen in der Berufs- und Erwerbsunfähigkeitsversicherung.

Entstehung von Einschätzungsrichtlinien

Die Vielfalt an Leistungsauslösern, die jeweils einzeln zur Auszahlung der Versicherungssumme führen können, beeinflusst auch maßgeblich die Erstellung von Einschätzungsrichtlinien. Die Vorgehensweise unterscheidet sich also auch hierbei erheblich von der Vorgehensweise bei anderen Invaliditätsprodukten.

Zur Kompensation des Risikos eines Grundfähigkeitsverlusts stehen der Risikoprüfung zunächst einmal ähnliche Mittel zur Verfügung wie für andere Invaliditätsprodukte, nämlich Risikozuschläge und Ausschlussklauseln. Ebenso können Normalannahmen und Ablehnungen erfolgen, und zuweilen ist die Zurückstellung eines Antrags empfehlenswert, um im Anschluss eine präzisere Einschätzung vornehmen zu können.

Im Detail ergeben sich aber erhebliche Unterschiede.

Ermittlung von Risikozuschlägen

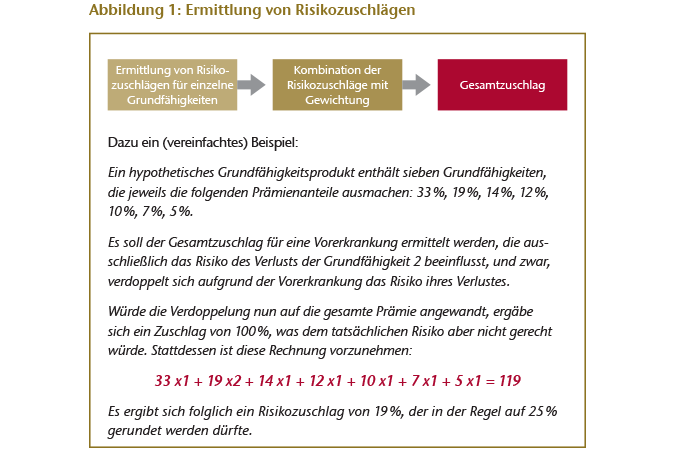

Im Folgenden wird der Weg zum Gesamtzuschlag für ein Grundfähigkeitsprodukt vereinfacht dargestellt.

Der finale Risikozuschlag für eine Grundfähigkeitsversicherung entsteht wie folgt: Zunächst werden Risikozuschläge für jede einzelne Grundfähigkeit ermittelt, die dann im zweiten Schritt kombiniert werden unter Berücksichtigung der individuellen Prämienanteile der jeweiligen Grundfähigkeit. Siehe hierzu Abbildung 1.

Tatsächlich ist das Vorgehen etwas komplizierter, z. B. weil viele Grundfähigkeiten Überschneidungen aufweisen. So beeinflussen Erkrankungen, die die Fähigkeiten zum „Gehen“ beeinträchtigen, oftmals auch die Fähigkeit zum „Treppen steigen“; Verletzungen können das „Arme bewegen“ ebenso erschweren wie das „Heben und Tragen“ etc.

Das Beispiel soll dennoch veranschaulichen, wie komplex sich die Ermittlung von Risikozuschlägen für die Grundfähigkeitsversicherung darstellt. Und es soll auch veranschaulichen, warum es für den Risikoprüfer sehr schwierig ist, die Auswirkungen einer Risikoerhöhung auf die Gesamtprämie abzuschätzen. Eine gute Kenntnis des eigenen Produkts und seiner Prämienstruktur sind dabei eigentlich unabdingbar.

Da die einzelne Grundfähigkeit also immer nur einen kleinen Teil des Gesamtrisikos ausmacht, führt selbst eine deutliche Erhöhung des Verlustrisikos oftmals nur zu einer mäßigen Erhöhung der Gesamtprämie.

Zu beachten bleibt dabei aber, dass bei den meisten aktuellen Grundfähigkeitsprodukten bereits der Verlust einer einzelnen Grundfähigkeit genügt, um die Leistungsvoraussetzungen zu erfüllen. Selbst wenn nur eine Grundfähigkeit aufgrund einer Vorerkrankung in Gefahr ist, kann dies also bereits eine Versicherbarkeit ausschließen, d. h. eine Ablehnung erfordern, sofern ein isolierter Ausschluss nicht in Betracht kommt.

Leistungsausschlüsse

Wie in anderen Invaliditätsprodukten kommt auch für die Grundfähigkeitsversicherung der Ausschluss eines Teils des zu übernehmenden Risikos als weitere risikoausgleichende Maßnahme in Betracht. Dabei gibt es jedoch zwei verschiedene Ansätze:

- der Ausschluss bestimmter Erkrankungszustände und ihrer Folgen, übergreifend für das ganze Produkt, z. B. „Kniegelenksarthrose und Folgen“

- der isolierte Ausschluss einer Leistung für einzelne Grundfähigkeitsverluste, z. B. „Grundfähigkeit Sehen“

Beide Vorgehensweisen kommen für die Grundfähigkeitsversicherung grundsätzlich in Betracht.

Der erste Ansatz entspricht dem typischen Vorgehen bei Berufs- und Erwerbsunfähigkeitsversicherungen. Er stellt auf die bereits bei Antragstellung bestehende gesundheitliche Beeinträchtigung ab und schließt eine Leistung aus, soweit der Eintritt des versicherten Risikos Berufs- bzw. Erwerbsunfähigkeit auf diese Beeinträchtigung zurückzuführen ist.

Der zweite Ansatz ist z. B. bei der Dread-Disease-Versicherung üblich. Weil dort bereits das Bestehen einer Erkrankung den Leistungsfall bedingt, wird explizit diejenige Erkrankung geklauselt, die nicht mehr als Leistungsvoraussetzung in Betracht kommen soll, während alle übrigen Leistungsauslöser unverändert weiter gelten, und zwar selbst dann, wenn das Risiko ihres Eintritts durch die Vorerkrankung schon erhöht sein sollte.

Die Einschätzungsrichtlinien der Gen Re, abgebildet in unserem Einschätzungshandbuch DOM, sehen die zweite Vorgehensweise, also den Ausschluss einzelner Deckungselemente, auch für das Grundfähigkeitsprodukt vor. Diese Vorgehensweise eignet sich nach unserer Überzeugung ganz besonders für solche Produkte, die eine Vielzahl verschiedener und voneinander unabhängig zu beurteilender Leistungsauslöser beinhalten. Das Betrachten jeder einzelnen Grundfähigkeit für sich sowie die risikoprüferische Einzelbewertung halten wir nicht nur für sachgerecht, sondern sie sorgt auch für große Transparenz für den Versicherten bei einem ansonsten durchaus komplexen Produkt.

Zuweilen können auch mehrere solcher Deckungselemente gleichzeitig auszuschließen sein; dies gilt z. B., wenn nicht nur die Grundfähigkeit „Sehen“, sondern damit einhergehend auch gleich die Grundfähigkeit „Auto fahren“ gefährdet ist. Zu beachten bleibt dabei aber, dass der Versicherungsschutz nicht durch die Herausnahme zu vieler Deckungselemente ausgehöhlt werden sollte. Während die sensorischen Einschränkungen (z. B. „Sehen“, „Hören“) oftmals alleine stehen, d. h. ohne Weiteres aus dem Produkt herausgetrennt werden können und dennoch einen werthaltigen Versicherungsschutz bewahren, sind im Bereich der motorischen Beeinträchtigungen (z. B. „Gehen“, „Treppen steigen“, „Knien und Bücken“) häufig mehrere Grundfähigkeiten gleichzeitig betroffen, sodass der Ausgleich durch einen Risikozuschlag der Herausnahme von Deckungselementen vorzuziehen ist.

Vergleich der Einschätzungen BU/GF

Wie bereits erwähnt, ergeben sich aus der landläufig vorgenommenen Positionierung des Grundfähigkeitsprodukts „unterhalb der BU“ einige Erwartungen an die Risikoprüfung. Zu klären gilt es also noch, ob diese Erwartungen erfüllt werden können.

Wenn der Abschluss einer Berufsunfähigkeitsversicherung für den Antragsteller schon nicht infrage kommt, sollte dann nicht in der Grundfähigkeitsversicherung ein Angebot garantiert sein?

Auch die Grundfähigkeitsversicherung hat sich zu einem attraktiven und leistungsstarken Produkt entwickelt, das dem Versicherten einen umfassenden Schutz bietet, also Schutz für viele verschiedene Szenarien bereithält. Daraus folgt, dass eine sorgfältige Risikoprüfung erforderlich ist, die die individuelle Risikosituation des Antragstellers – also sowohl seine gesundheitliche Vorgeschichte als auch seine individuellen, medizinischen wie nichtmedizinischen Risikofaktoren – berücksichtigt.

Eine Garantie, dass am Ende ein Angebot gemacht werden kann, kann von daher nicht ausgesprochen werden. Fakt ist aber, dass die Einschätzungsrichtlinien für eine größere Zahl an Antragstellern Angebote ermöglichen. Zum Beispiel ist die Anzahl nicht versicherbarer Berufe deutlich geringer, da nur Berufe mit erheblichem Unfallrisiko ausgeschlossen werden, und auch bestimmte Vorerkrankungen spielen eine geringere Rolle oder können isoliert aus dem Versicherungsschutz herausgenommen werden, erfordern also keine Ablehnung des Antrags.

Und wenn erst schwere Einschränkungen zu einer Leistung führen, sind dann leichtere Einschränkungen überhaupt relevant?

Leichtere gesundheitliche Einschränkungen sind dann auch für die Grundfähigkeit relevant, wenn sie fortschreitend sind, d. h. zu erwarten ist, dass sie mit überwiegender Wahrscheinlichkeit den Schweregrad des Grundfähigkeitsverlusts erreichen werden. Je weniger wahrscheinlich das Erreichen ist, desto wahrscheinlicher ist, dass eine Versicherbarkeit gegen Risikozuschlag möglich ist. Ist der Zustand stabil und erreicht er nicht das für den Grundfähigkeitsverlust erforderliche Maß, kann auch eine Versicherung zu normalen Bedingungen möglich sein. Auch hier ist davon auszugehen, dass häufiger als in der Berufsunfähigkeitsversicherung Angebote möglich sind, insbesondere wenn mehrere gesundheitliche Einschränkungen vorliegen, die einander aber nicht unmittelbar verstärken.

Wenn wir uns „unterhalb der BU“ bewegen, muss dann die risikoprüferische Entscheidung für die Grundfähigkeit nicht auch immer „unterhalb“ derer für die Berufsunfähigkeit liegen, d. h. günstiger ausfallen?

Die Positionierung „unterhalb der BU“ wird dem heutigen Grundfähigkeitsprodukt nicht mehr gerecht. Es hat sich über die Jahre derart weiterentwickelt, dass es heute als eigenständiges Produkt neben den übrigen Invaliditätsprodukten angesehen werden sollte.

Daraus folgt auch, dass die früher durchaus geltende Reihenfolge – erst wird man berufsunfähig und erst danach verliert man seine Grundfähigkeiten – nicht mehr uneingeschränkt gilt. Vielmehr ist ein genauer Blick auf die jeweilige Risikokonstellation erforderlich, wie die folgenden Beispiele zeigen:

Beispiel 1:

Der Antragsteller gibt erhöhten Blutdruck an. Erhöhter Blutdruck erhöht das Risiko schwerer Komplikationen wie z. B. eines Schlaganfalls. Für die Grundfähigkeitsversicherung kann daraus insbesondere dann ein Leistungsfall werden, wenn diese Komplikationen zu dauerhaften schwerwiegenden Gesundheitsschäden führen wie Lähmungen, die z. B. das Gehen erschweren. Folgenlos ausgeheilte Komplikationen werden dagegen in der Regel nicht zu einer Leistung führen. In der Berufsunfähigkeit kann dagegen schon der initiale Krankheitsfall mit lang dauernder Therapie und Regeneration die Leistungsvoraussetzungen erfüllen; auch psychische Begleiterscheinungen und dauerhafte Minderbelastbarkeiten können ohne Weiteres genügen, um dem Versicherten die Fortsetzung seiner beruflichen Laufbahn unmöglich zu machen.

Beispiel 2:

Der Antragsteller hat unfallbedingt die Funktionsfähigkeit einer Hand verloren. Er arbeitet als Pförtner und ist bei dieser Tätigkeit nicht zwingend auf die verlorene Funktion angewiesen. In der Berufsunfähigkeitsversicherung ist daher nicht mit der Leistungsanmeldung zu rechnen. In einer Grundfähigkeitsversicherung, die u. U. den Verlust der Funktionsfähigkeit einer Hand bereits als Leistungsauslöser genügen lässt, kann der Leistungsfall dagegen schon eingetreten sein.

Wie bereits diese Beispiele zeigen, ist die pauschale Aussage, dass die risikoprüferische Einschätzung der Grundfähigkeit immer günstiger sein müsse als die der Berufsunfähigkeit, so nicht zutreffend. Je abstrakter das Risiko für die Grundfähigkeit ist, d. h., je weiter der Antragsteller zum Zeitpunkt des Antrags noch vom Verlust einer Grundfähigkeit entfernt ist, desto wahrscheinlicher wird er in der Grundfähigkeitsversicherung aber eine günstigere und zuweilen auch deutlich günstigere Einschätzung erwarten können. Je konkreter seine Einschränkung und je näher sie dem Verlust einer Grundfähigkeit bereits ist, desto wahrscheinlicher wird er in der Grundfähigkeit nicht mehr oder nur noch mit Ausschluss versicherbar sein, auch wenn er seiner Berufstätigkeit noch weitgehend uneingeschränkt nachgehen kann. Für die letztere Gruppe wird es also gerade auf den ausgeübten Beruf ankommen, ob die Einschätzung der Grundfähigkeit günstiger, gleich oder gar ausnahmsweise strenger ausfällt als die der Berufsunfähigkeit.

Fazit

Die Grundfähigkeitsversicherung hat sich von einem Nischenprodukt zu einem vollwertigen und sehr eigenständigen Invaliditätsprodukt am deutschen Versicherungsmarkt entwickelt. Der vielfach vorgenommene Vergleich mit der Berufsunfähigkeitsversicherung wird dem Produkt heute eigentlich nicht mehr gerecht; es bleibt abzuwarten, ob dieser Vergleich mit der weiteren Etablierung des Produkts am Markt nachlässt.

Aus Sicht der Risikoprüfung bringt die Grundfähigkeitsversicherung einige Herausforderungen mit sich, weil sich das von anderen Produkten Gelernte nicht ohne Weiteres auf dieses neuere Produkt übertragen lässt. Es verdient mit seiner Vielfalt und seinen Besonderheiten vielmehr eine ganz eigene Betrachtung und Bewertung.