Le parcours clients est devenu un élément crucial en Prévoyance, et ce à juste titre. La clé d’un parcours réussi réside dans une expérience rapide, précise et positive en cas de demande d’indemnisation. Sur ce point, les assureurs ont fait de grandes avancées en accompagnant souvent la convalescence de leurs assurés. Pourtant, nos recherches ont révélé que les assureurs pourraient se montrer plus cohérents dans leurs décisions en matière gestion des sinistres en mettant en place des directives de traitement ainsi que de meilleurs outils de mesure.

C’est le message qui ressort d’une analyse approfondie des résultats obtenus au Royaume‑Uni, en Afrique du Sud et en Australie/Nouvelle-Zélande (autant de marchés parvenus à maturité dans le domaine de la prévoyance) dans le cadre de notre enquête mondiale sur la cohérence de la gestion des sinistres. (Consultez notre précédent blog pour trouver davantage de résultats et de thèmes mondiaux).

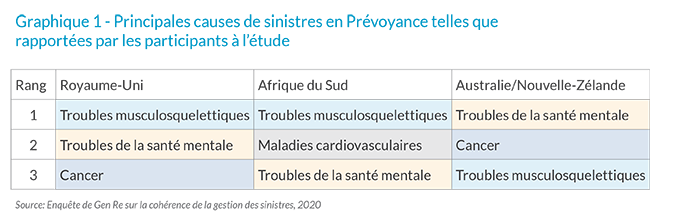

Les principales causes de sinistres

Les troubles de la santé mentale et les troubles musculosquelettiques sont les principales causes à l’origine des sinistres sur ces trois marchés. Ces deux motifs occasionnent des sinistres dont la gestion peut s’avérer complexe en raison de symptômes souvent subjectifs. Il arrive fréquemment que ces pathologies soient inextricablement liées, au risque de donner lieu à des sinistres de longue durée faute d’un bon traitement. Les gestionnaires sinistres doivent s’efforcer de trouver un équilibre fragile entre les besoins de l’assuré en état d’incapacité et les bénéfices connus du travail.

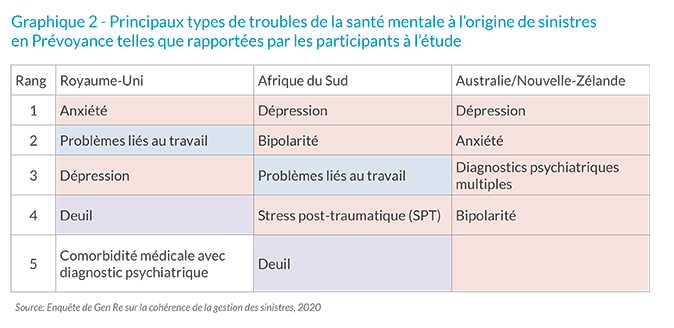

Parmi les principaux troubles psychiques spécifiques à l’origine de sinistres, certains sont des affections communément reconnues, tandis que d’autres sont des facteurs de stress environnementaux sans diagnostic formel. Par exemple, au Royaume‑Uni et en Afrique du Sud, les problèmes liés au travail sont à l’origine de nombreux sinistres causés par des troubles de la santé mentale. Si les problèmes liés au travail peuvent provoquer des symptômes de maladie mentale, ils n’entraînent pas nécessairement un état d’incapacité dans tous les cas, sans compter qu’il n’existe pas de protocole de traitement établi pour ce type de facteurs de stress. Il est donc surprenant de constater qu’il s’agit d’une des premières causes de sinistres et cela impose aux assureurs de procéder à une analyse approfondie des pièces médicales ainsi que des situations professionnelles.

La pandémie de la COVID‑19 met en avant la santé mentale, les travailleurs devant lutter avec leurs angoisses, y compris des craintes sanitaires, la sécurité de l’emploi et les règles de confinement. Il y a néanmoins des signes précoces encourageants qui montrent que les gens pourraient apprendre à vivre avec cette « nouvelle normalité ». En août dernier, l’Indice de santé mentale de Total Brain révélait que, même si les sentiments d’anxiété et de dépression restaient supérieurs aux niveaux pré‑COVID, ils avaient diminué par rapport à mai 20201. Il est trop tôt pour connaître l’effet que cela peut avoir sur les sinistres en Prévoyance, mais les assureurs doivent veiller à ce que leurs équipes de gestion des sinistres soient en mesure de les gérer.

Incohérence de la réadaptation

La COVID‑19 constitue un nouvel obstacle à la reprise du travail des assurés. Bon nombre d’assureurs accompagnent déjà leurs assurés dans ce processus, mais avec des niveaux d’anxiété si élevés, il est désormais crucial de prévoir au plus vite la bonne intervention.

Les thérapies comportementales et cognitives (TCC) représentent un outil précieux dans la gestion des sinistres causés par des troubles psychiques. Des études ont toutefois montré qu’elles ne permettaient pas toujours la reprise du travail de l’assuré, sauf à cibler spécifiquement cet objectif.

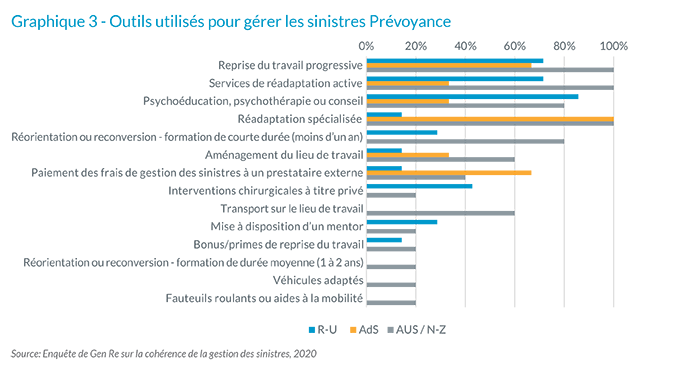

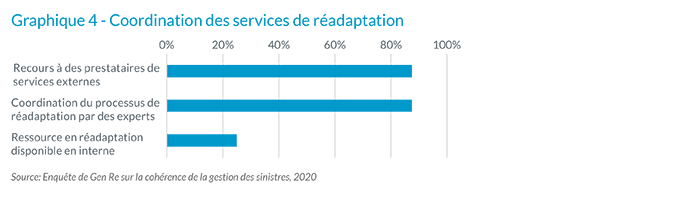

De même, notre enquête montre que si les assureurs parviennent aisément à déterminer si les sinistres sont justifiés ou non, elles se montrent moins cohérentes dans leur choix de la meilleure stratégie d’analyse, de gestion et de réadaptation à adopter pour les sinistres Prévoyance en cours. Certains ont déclaré qu’ils adresseraient une demande à un prestataire de services de réadaptation externe alors même qu’ils disposent de cette ressource en interne, ce qui soulève la question de l’existence de directives claires.

The need to measure claims interventions

La COVID‑19 a obligé le personnel médical et les fournisseurs de produits de Prévoyance à mettre en ligne davantage de diagnostics et traitements. Cela a eu des résultats très positifs, même si la plupart des assureurs ne mesurent pas vraiment bien l’efficacité de leurs interventions, à savoir moins d’un sur trois d’après notre enquête.

Les équipes de gestion des sinistres sont confrontées à de nombreux défis liés à la pandémie. Pourtant, la plupart des personnes interrogées dans le cadre de l’enquête utilisent des outils de réadaptation sans en mesurer les résultats. Les services de gestion des sinistres ne collectent pas de données concernant l’impact de facteurs tels que les caractéristiques des produits, les questions sociales, le contexte politique, les processus internes et l’expérience des équipes. Ils doivent y parvenir afin de bien comprendre les effets que cela produit sur l’étude des sinistres et la gestion du portefeuille.

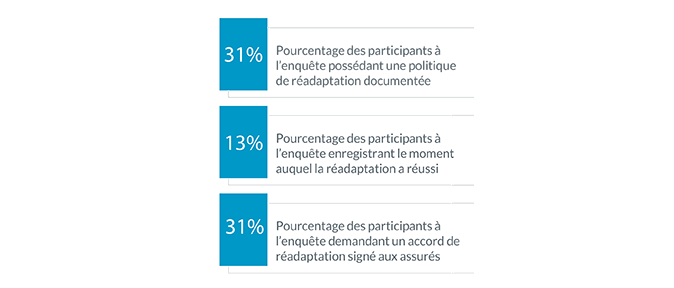

Dans le premier blog, nous avons évoqué l’importance d’avoir une politique générale documentée autour des sinistres afin de créer un schéma permettant de prendre les bonnes décisions. En examinant de plus près les protocoles de gestion des sinistres, moins d’un participant sur trois a déclaré suivre une politique de réadaptation documentée qui établit la stratégie de gestion des sinistres et garantit l’attribution des ressources adéquates à la bonne situation et au bon moment. Parallèlement, il a été constaté avec surprise que moins d’un participant sur dix demandait aux assurés de signer un accord formel de participation à la réadaptation, même s’il est clairement établi que cela augmente les chances de réussite.

Il ressort clairement de notre enquête que la cohérence, via l’existence de schémas décisionnels solides et de données précises justifiant le choix de la meilleure stratégie de réadaptation à suivre, est essentielle pour l’expérience client. La cohérence garantit également aux assureurs d’exploiter au mieux leurs ressources.

Si vous souhaitez en savoir plus sur les résultats de l’enquête, améliorer les compétences et la cohérence de votre équipe de gestion des sinistres ou mettre en œuvre les outils et techniques mentionnés dans cet article, veuillez contacter votre chargé de compte chez Gen Re.

Notes

- https://www.totalbrain.com/mentalhealthindex#key_findings